El Estado de Cambios en el Capital Contable (ECC) es un estado financiero básico. Muestra los cambios en el capital contable de una entidad durante un periodo específico. Es una herramienta crucial para comprender cómo las operaciones y decisiones de una empresa afectan su patrimonio neto.

Componentes del Capital Contable

Antes de adentrarnos en cómo se elabora el ECC, recordemos los principales componentes del capital contable:

- Capital Social: Es la inversión inicial de los socios o accionistas. Representa el valor nominal de las acciones emitidas.

- Utilidades Retenidas: Son las ganancias acumuladas de la empresa a lo largo del tiempo, que no se han distribuido como dividendos.

- Otras partidas integrales: Incluyen ganancias o pérdidas que no se reconocen en el estado de resultados. Por ejemplo, ajustes por conversión de moneda extranjera o cambios en el valor razonable de ciertos instrumentos financieros.

- Reservas: Son apropiaciones de utilidades retenidas para fines específicos, como la reserva legal.

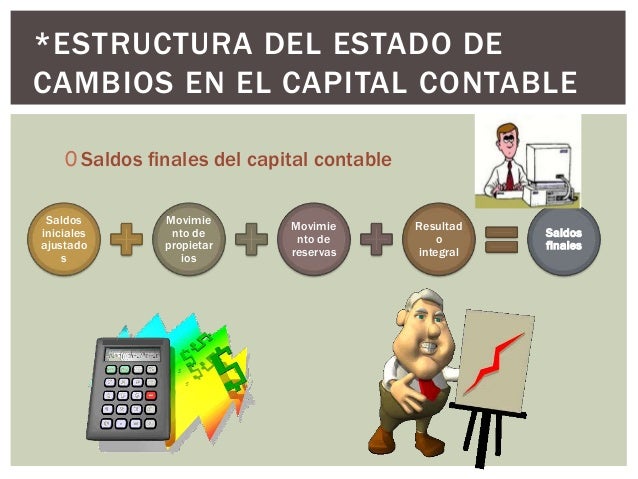

Estructura Básica del Estado de Cambios en el Capital Contable

El ECC presenta, de manera general, la siguiente estructura. Comienza con el saldo inicial del capital contable al principio del periodo. Luego muestra los aumentos y disminuciones que ocurrieron durante el periodo. Finalmente, presenta el saldo final del capital contable al final del periodo.

Must Read

La estructura se puede presentar en forma de reporte o en forma de cuenta.

Elaboración del Estado de Cambios en el Capital Contable: Paso a Paso

Aquí te presento una guía paso a paso para elaborar el ECC:

- Obtener los saldos iniciales: Recopila los saldos iniciales de cada componente del capital contable al comienzo del periodo. Esta información se encuentra en el ECC del periodo anterior o en el balance general inicial.

- Identificar los aumentos: Identifica todos los eventos que aumentaron el capital contable. Estos pueden incluir:

- Nuevas aportaciones de capital por parte de los socios o accionistas.

- Utilidad neta del periodo.

- Ajustes positivos en otras partidas integrales.

- Identificar las disminuciones: Identifica todos los eventos que disminuyeron el capital contable. Estos pueden incluir:

- Pago de dividendos a los accionistas.

- Pérdida neta del periodo.

- Readquisición de acciones propias (acciones en tesorería).

- Ajustes negativos en otras partidas integrales.

- Presentar los cambios por componente: Para cada componente del capital contable (capital social, utilidades retenidas, etc.), muestra el saldo inicial, los aumentos, las disminuciones y el saldo final.

- Sumar los componentes: Suma los saldos finales de todos los componentes para obtener el saldo total del capital contable al final del periodo.

- Verificar la exactitud: Asegúrate de que la suma de los cambios en el capital contable coincida con la diferencia entre el saldo inicial y el saldo final del capital contable total.

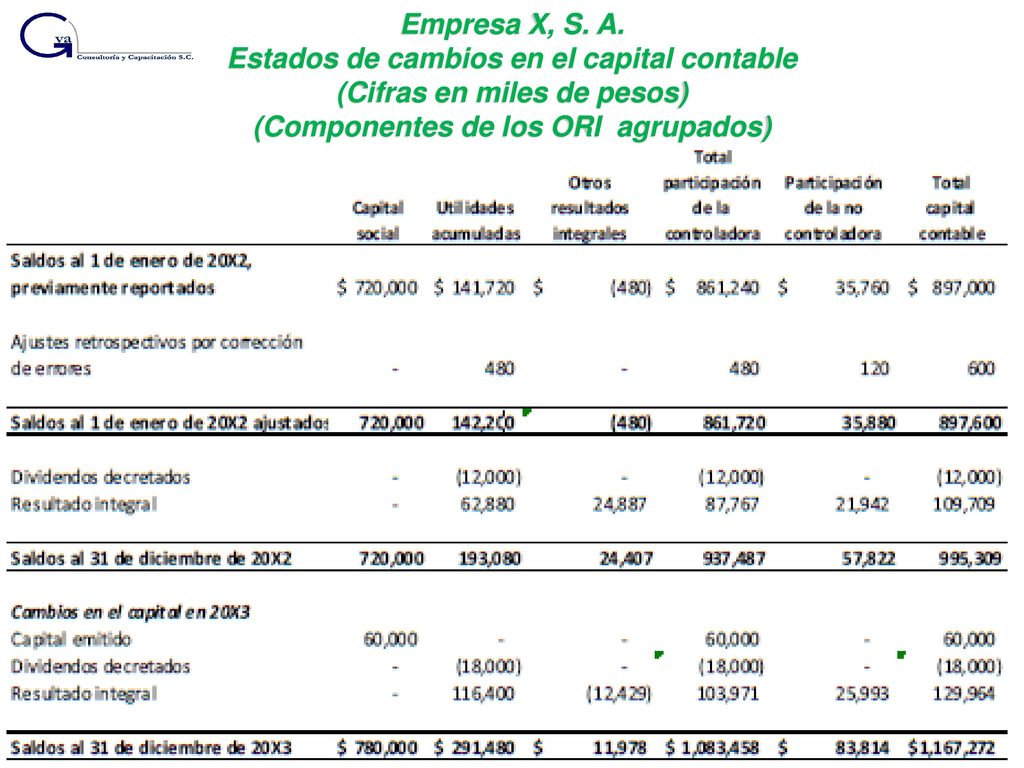

Ejemplo Simplificado

Supongamos que una empresa tiene los siguientes saldos iniciales al 1 de enero de 2023:

- Capital Social: $100,000

- Utilidades Retenidas: $50,000

Durante el año 2023, ocurrieron los siguientes eventos:

- Utilidad Neta: $20,000

- Pago de Dividendos: $5,000

El ECC se vería así (simplificado):

| Concepto | Capital Social | Utilidades Retenidas | Total |

|---|---|---|---|

| Saldo Inicial (1 de enero de 2023) | $100,000 | $50,000 | $150,000 |

| Utilidad Neta | - | $20,000 | $20,000 |

| Pago de Dividendos | - | ($5,000) | ($5,000) |

| Saldo Final (31 de diciembre de 2023) | $100,000 | $65,000 | $165,000 |

Importancia del Estado de Cambios en el Capital Contable

El ECC proporciona información valiosa a los usuarios de los estados financieros. Permite comprender cómo la empresa financia sus operaciones. Ayuda a evaluar la capacidad de la empresa para distribuir dividendos. También facilita el análisis de la estructura de capital y la gestión de las utilidades retenidas.

En resumen, el Estado de Cambios en el Capital Contable es esencial. Ofrece una visión clara de cómo evoluciona el patrimonio de una empresa a lo largo del tiempo. Es una herramienta clave para la toma de decisiones informadas.