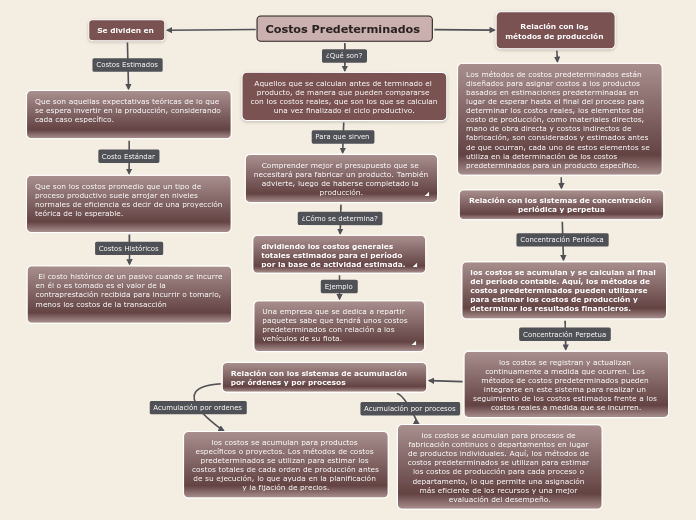

Los costos predeterminados son estimaciones de los costos en los que se incurrirá para producir un bien o servicio. Se establecen antes de que comience la producción real.

En esencia, son una predicción. Nos ayudan a planificar y controlar los gastos. Piensa en ellos como un presupuesto detallado para cada unidad producida.

¿Qué son los Costos Predeterminados?

Los costos predeterminados son cálculos anticipados. Se basan en las mejores estimaciones disponibles sobre:

Must Read

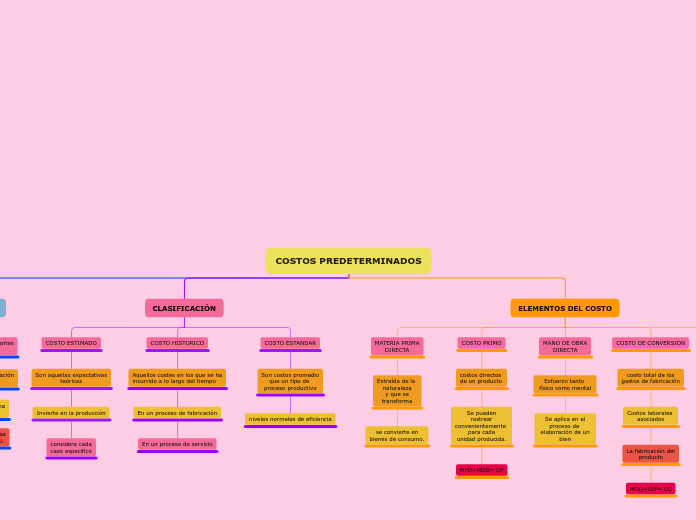

- Materiales directos: El costo de las materias primas.

- Mano de obra directa: El costo de los trabajadores directamente involucrados en la producción.

- Costos indirectos de fabricación (CIF): Todos los demás costos relacionados con la producción. Esto incluye alquiler de fábrica, depreciación de equipos, y servicios públicos.

Estos costos se calculan antes de iniciar la producción. Sirven como un punto de referencia contra el cual se comparan los costos reales incurridos.

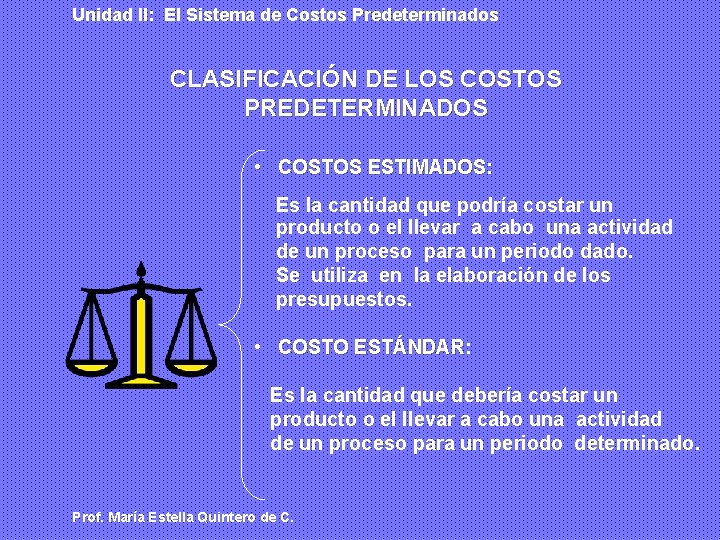

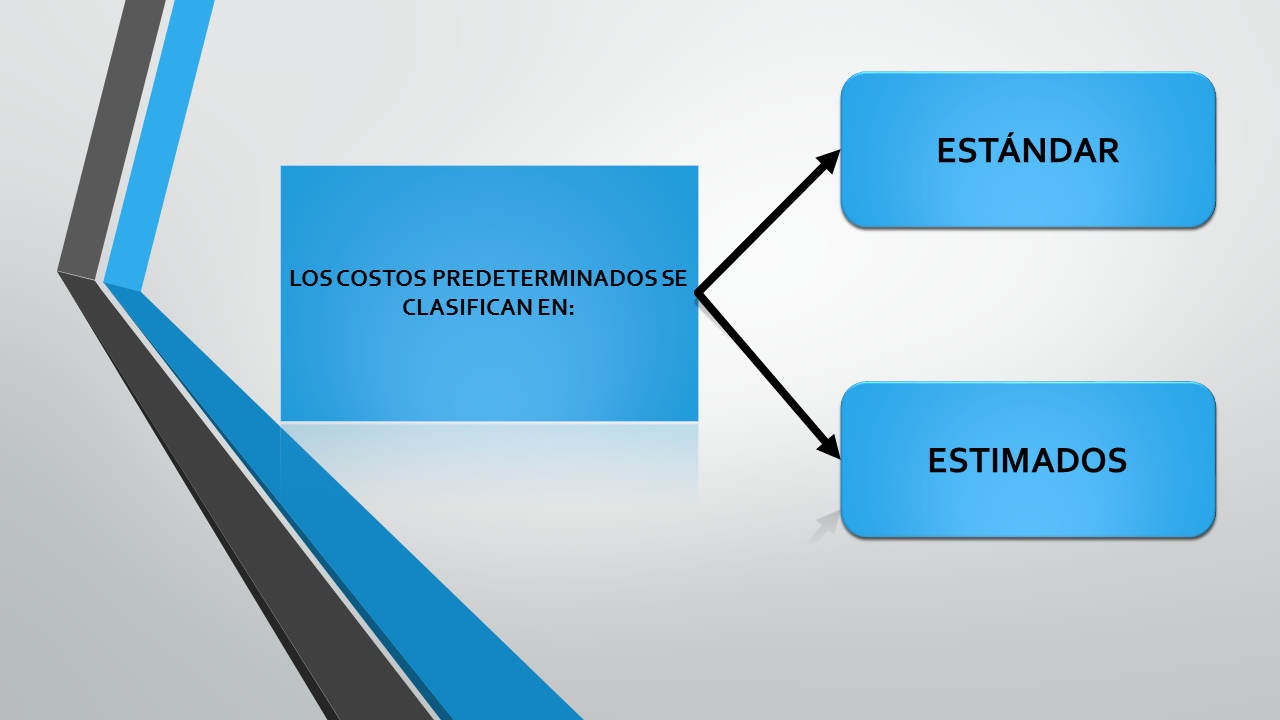

Tipos de Costos Predeterminados

Existen dos tipos principales: Costos Estándar y Costos Estimados.

Costos Estándar: Son costos predeterminados cuidadosamente calculados. Se basan en estándares de eficiencia y precios realistas. Representan lo que debería costar producir un bien o servicio bajo condiciones normales y eficientes.

Ejemplo: Si se requiere 2 metros de tela para hacer una camisa, y el precio estándar de la tela es $5 por metro, el costo estándar de materiales directos para esa camisa sería $10.

Costos Estimados: Son menos precisos que los costos estándar. Se basan en experiencias pasadas y juicios. Son útiles cuando no hay información suficiente para establecer costos estándar detallados.

Ejemplo: Si una empresa sabe que históricamente la mano de obra ha representado el 20% del costo total, podría usar esta estimación para predeterminar el costo de mano de obra para nuevos productos.

Esquema Concluyente de los Costos Predeterminados

Un esquema concluyente abarca las siguientes etapas:

- Establecimiento de los estándares o estimaciones: Determinar los costos predeterminados para materiales, mano de obra y CIF. Esto implica investigar precios de mercado, analizar tiempos de producción y estimar los CIF.

- Registro de los costos reales: Recopilar información precisa sobre los costos reales incurridos durante el proceso de producción. Se debe llevar un registro detallado de materiales usados, horas de mano de obra y gastos de CIF.

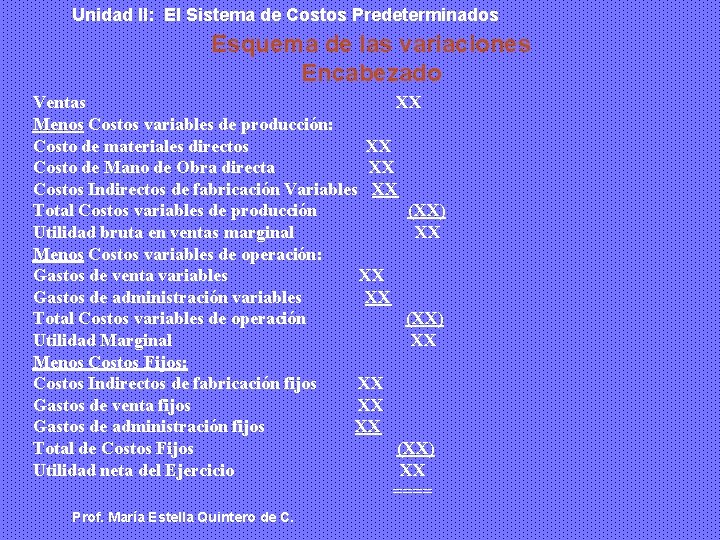

- Comparación de costos: Comparar los costos predeterminados con los costos reales. Esto revelará las variaciones o desviaciones.

- Análisis de las variaciones: Investigar las causas de las variaciones significativas. ¿Por qué los costos reales fueron mayores o menores que los costos predeterminados? Esto puede deberse a ineficiencias, cambios en los precios de los materiales, o errores en la estimación inicial.

- Acciones correctivas: Tomar medidas para corregir las causas de las variaciones desfavorables. Esto podría implicar mejorar la eficiencia de la producción, negociar mejores precios con los proveedores, o revisar los estándares de costos.

- Mejora Continua: Revisar y actualizar periódicamente los costos predeterminados. Esto asegura que sigan siendo relevantes y precisos. Las variaciones identificadas deben utilizarse para ajustar los estándares y mejorar la planificación futura.

Beneficios de los Costos Predeterminados

El uso de costos predeterminados ofrece varias ventajas:

- Control de costos: Permite identificar y corregir ineficiencias en el proceso productivo.

- Toma de decisiones: Proporciona información valiosa para la toma de decisiones relacionadas con precios, producción y rentabilidad.

- Planificación: Facilita la planificación y el presupuesto al tener una idea clara de los costos futuros.

- Evaluación del desempeño: Permite evaluar el desempeño de los diferentes departamentos o centros de costo.

En resumen, los costos predeterminados son una herramienta esencial para la gestión y el control de los costos en cualquier empresa manufacturera.