Comprendiendo la Pregunta

Primero, analizamos la pregunta. Necesitamos identificar la época en que la profesión contable fue reconocida oficialmente. Esto implica buscar leyes, decretos o regulaciones que le dieran estatus legal a la profesión.

Es importante notar que "época" es un término amplio. Debemos ser lo más precisos posible dentro de ese marco temporal. La pregunta se centra en la oficialización.

Recopilación de Información Relevante

Empezamos con una búsqueda general en internet. Utilizamos términos clave como "historia de la contabilidad", "regulación de la contaduría", "profesión contable en [país]", "leyes de contabilidad".

Must Read

Consultamos fuentes académicas. Libros de historia de la contabilidad, artículos de revistas especializadas, tesis universitarias. Estos recursos suelen proporcionar información detallada sobre el desarrollo de la profesión.

Investigamos la legislación específica de cada país. Buscamos las leyes que crearon los colegios profesionales de contadores, las normas de auditoría, y los requisitos para ejercer la profesión. Es crucial centrarse en el país de interés, si la pregunta no lo especifica, investigar algunos de los países de influencia económica.

Desarrollo de Posibles Soluciones

Después de la investigación, tenemos varias fechas y eventos importantes. Identificamos los momentos clave donde se establecieron las primeras regulaciones. Consideramos la creación de los primeros colegios profesionales como un punto de referencia.

Analizamos la información. ¿Qué evento marca el reconocimiento oficial? ¿Es la creación de un colegio, la promulgación de una ley, o el establecimiento de un registro profesional?

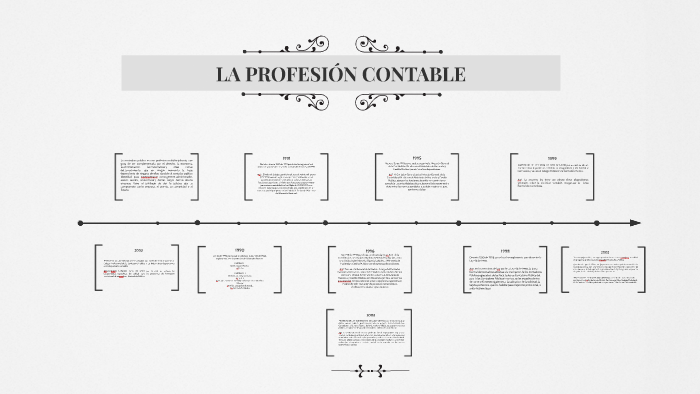

Establecemos una cronología. Ordenamos los eventos por fecha para ver cómo evolucionó el reconocimiento oficial. Nos aseguramos de distinguir entre la práctica contable y su reconocimiento legal.

Verificación de la Respuesta Final

Revisamos las fuentes originales. Confirmamos que la fecha y el evento que hemos identificado sean correctos. Buscamos la ley o decreto que establece el reconocimiento oficial. Validamos la información con fuentes confiables.

Contrastamos la información con otras fuentes. Comparar con información de distintas fuentes, la respuesta elegida. Es importante tener consistencia en la información para garantizar la veracidad.

Finalmente, verificamos la redacción. Aseguramos que la respuesta sea clara, concisa y precisa. Evitamos ambigüedades y utilizamos un lenguaje técnico adecuado.

Por ejemplo, en México, la profesión contable tuvo un gran impulso con la creación del Instituto Mexicano de Contadores Públicos (IMCP) en 1923, aunque su reconocimiento oficial y la regulación de la profesión se consolidaron posteriormente con leyes y reformas específicas a lo largo del siglo XX.

En España, la regulación de la profesión contable ha evolucionado a lo largo del tiempo, influenciada por las normativas europeas y la adaptación de las Normas Internacionales de Información Financiera (NIIF). La creación de organismos como el Instituto de Censores Jurados de Cuentas de España (ICJCE) ha sido fundamental en este proceso.

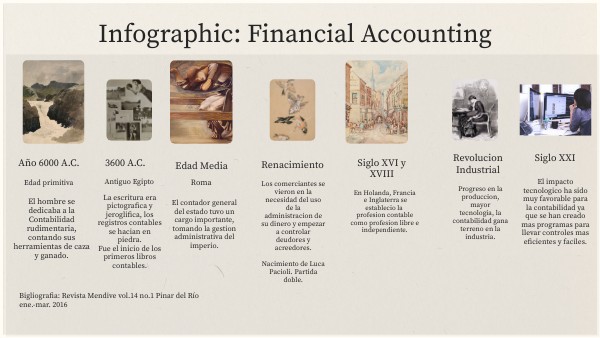

Es crucial recordar que el reconocimiento oficial de la profesión contable es un proceso gradual. No existe una única fecha que marque su inicio en todos los países. Es un proceso de evolución constante.