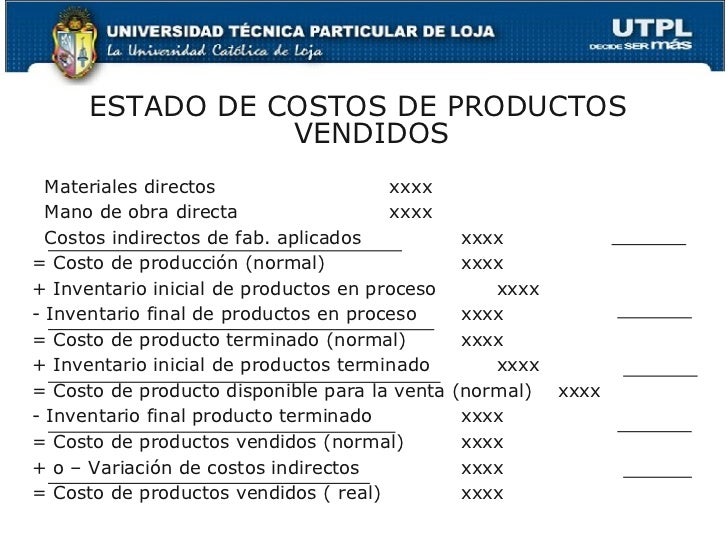

El Estado de Costos de Producción es un informe financiero que muestra los costos totales asociados con la fabricación de productos durante un período específico. Este informe es crucial para entender cómo se generan los costos dentro de una empresa manufacturera.

Vamos a explicarlo paso a paso.

Paso 1: Calcular el Costo de los Materiales Directos Utilizados

Primero, necesitamos saber cuánto costaron los materiales que realmente se usaron en la producción. Para esto, partimos del inventario inicial de materias primas. Este es el valor de los materiales que teníamos al principio del período.

Must Read

A este inventario inicial le sumamos las compras de materias primas durante el período. Esto nos da el total de materias primas disponibles para su uso. Por ejemplo, si teníamos $10,000 en materiales al principio y compramos $20,000 más, tenemos $30,000 disponibles.

Finalmente, restamos el inventario final de materias primas. Este es el valor de los materiales que quedaron sin usar al final del período. Supongamos que nos quedaron $5,000. Entonces, $30,000 - $5,000 = $25,000. Este resultado es el costo de los materiales directos utilizados.

Paso 2: Calcular el Costo de la Mano de Obra Directa

El costo de la mano de obra directa es el salario y beneficios pagados a los trabajadores directamente involucrados en la fabricación del producto. Este es un costo importante en el proceso de producción.

Simplemente sumamos todos los salarios, prestaciones y otros pagos relacionados con la mano de obra directa durante el período. Por ejemplo, si pagamos $15,000 en salarios a los trabajadores de producción, ese es nuestro costo de mano de obra directa.

Paso 3: Calcular los Costos Indirectos de Fabricación (CIF)

Los Costos Indirectos de Fabricación (CIF) son todos los costos de producción que no son materiales directos ni mano de obra directa. Incluyen cosas como la depreciación de la maquinaria, el alquiler de la fábrica, la electricidad utilizada en la producción, y la mano de obra indirecta (como los supervisores de la fábrica).

Para calcular los CIF, necesitamos sumar todos estos costos indirectos. Por ejemplo, si tenemos $3,000 en depreciación, $2,000 en alquiler, $1,000 en electricidad, y $4,000 en mano de obra indirecta, nuestros CIF totales serían $3,000 + $2,000 + $1,000 + $4,000 = $10,000.

Paso 4: Calcular el Costo Total de Producción

Para obtener el Costo Total de Producción, simplemente sumamos el costo de los materiales directos utilizados, el costo de la mano de obra directa y los costos indirectos de fabricación (CIF). Este valor representa el costo total de todos los recursos consumidos en el proceso productivo durante el periodo.

Usando nuestros ejemplos anteriores, el costo total de producción sería $25,000 (materiales) + $15,000 (mano de obra) + $10,000 (CIF) = $50,000.

Paso 5: Calcular el Costo de los Productos en Proceso

El inventario de productos en proceso representa el costo de los productos que aún no están terminados al final del período. Consideramos el inventario inicial de productos en proceso y el inventario final de productos en proceso.

Sumamos el inventario inicial de productos en proceso al costo total de producción. Luego, restamos el inventario final de productos en proceso. Esto nos da el costo de los productos fabricados.

Por ejemplo, si teníamos un inventario inicial de productos en proceso de $8,000 y un inventario final de $6,000, el costo de los productos fabricados sería: ($50,000 + $8,000) - $6,000 = $52,000.

Paso 6: Calcular el Costo de los Productos Terminados

Finalmente, si se desea, se puede extender el Estado de Costos para incluir el costo de los productos terminados y disponibles para la venta.

Se toma el costo de los productos fabricados y se le suma el inventario inicial de productos terminados. A este resultado, se le resta el inventario final de productos terminados. Esto dará el costo de los productos vendidos.

En resumen, el Estado de Costos es una herramienta importante para entender y controlar los costos de producción en una empresa manufacturera. Siguiendo estos pasos, podrás calcularlo de manera efectiva.