La contabilidad, tal como la conocemos hoy en día, ha evolucionado a lo largo de siglos. Una de las piedras angulares de este sistema es la partida doble. Entender su origen nos ayuda a apreciar su importancia y cómo ha moldeado la práctica contable moderna.

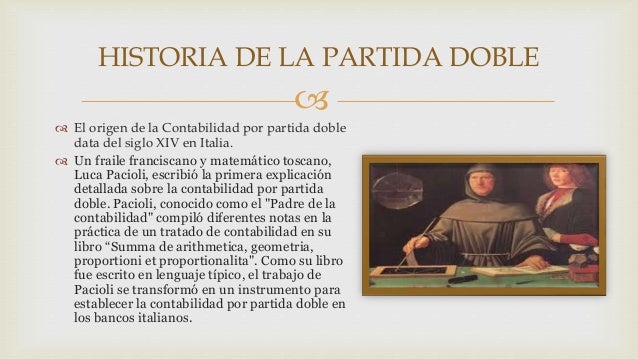

Pero, ¿en qué año se creó la partida doble? Aunque la práctica de registrar transacciones financieras existe desde la antigüedad, la formalización del sistema de partida doble se atribuye generalmente al fraile italiano Luca Pacioli.

Luca Pacioli y el Nacimiento Formal de la Partida Doble

Luca Pacioli, considerado el "padre de la contabilidad", describió el sistema de partida doble en su libro "Summa de Arithmetica, Geometria, Proportioni et Proportionalita". Este libro fue publicado en el año 1494 en Venecia, Italia. Es importante recordar que Pacioli no inventó la contabilidad, sino que sistematizó y documentó las prácticas contables que ya se estaban utilizando en las repúblicas italianas, especialmente en Venecia, centro importante del comercio.

Must Read

La Summa de Arithmetica cubría una amplia gama de temas matemáticos. La sección dedicada a la contabilidad, "Tractatus de computis et scripturis" (Tratado de cuentas y escrituras), presentaba los principios fundamentales de la partida doble. Este tratado explicaba cómo registrar las transacciones comerciales utilizando un sistema que aseguraba que cada transacción afectara al menos dos cuentas.

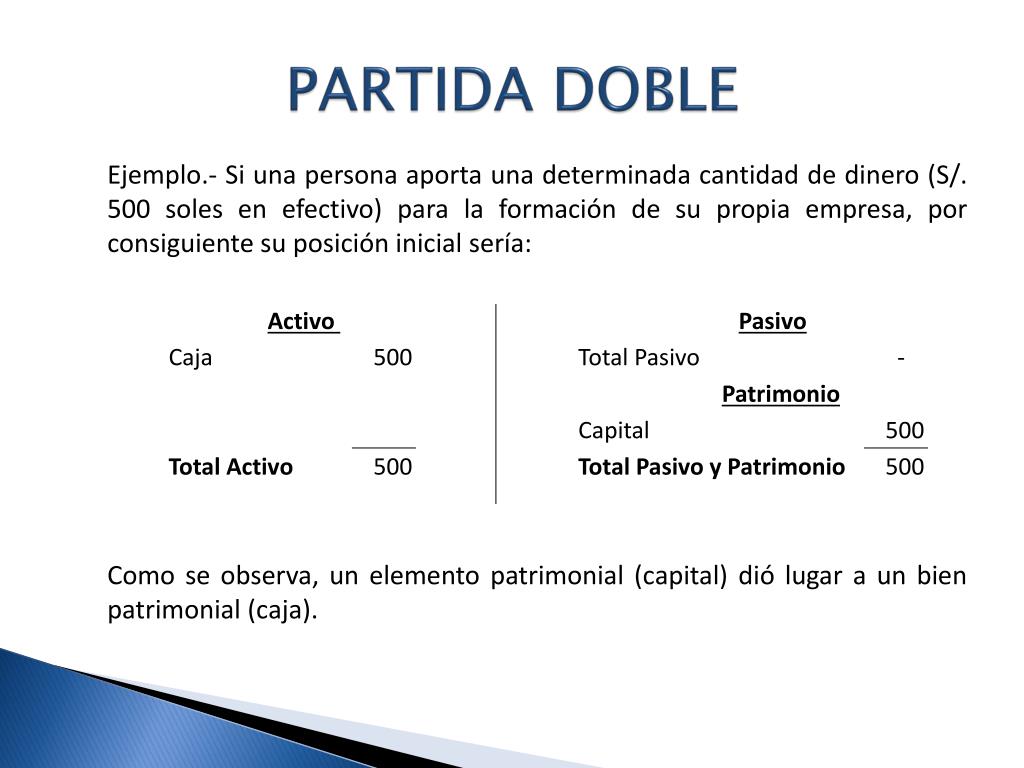

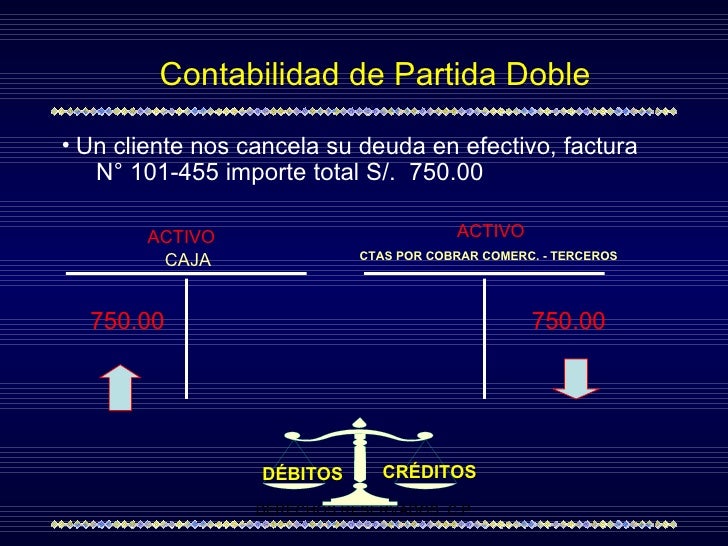

El sistema de partida doble, como lo describió Pacioli, se basa en la ecuación contable: Activo = Pasivo + Patrimonio. Esto significa que los recursos que posee una empresa (activos) deben ser iguales a las fuentes de financiamiento de esos recursos (pasivo y patrimonio). Cada transacción se registra con un débito (cargo) y un crédito (abono) en diferentes cuentas. La suma de los débitos siempre debe ser igual a la suma de los créditos, manteniendo así el equilibrio de la ecuación contable.

Entendiendo Débitos y Créditos

Para entenderlo mejor, consideremos un ejemplo sencillo. Supongamos que una empresa compra inventario por $100 en efectivo. Según la partida doble, este evento se registraría de la siguiente manera:

* Débito (aumento) en la cuenta de Inventario por $100. * Crédito (disminución) en la cuenta de Caja por $100.El débito en la cuenta de Inventario refleja que la empresa ahora tiene más inventario. El crédito en la cuenta de Caja refleja que la empresa tiene menos efectivo. La suma de los débitos ($100) es igual a la suma de los créditos ($100), manteniendo el balance.

Este sistema de partida doble permite mantener un registro preciso y completo de todas las transacciones financieras. Además, facilita la detección de errores y fraudes, ya que cualquier desequilibrio en la ecuación contable indica que algo no se ha registrado correctamente.

La Importancia de la Partida Doble

La adopción del sistema de partida doble revolucionó la contabilidad y la gestión financiera. Permitió a los comerciantes y empresarios tener una visión clara y precisa de la situación financiera de sus negocios. Esto, a su vez, facilitó la toma de decisiones informadas y la gestión eficiente de los recursos.

Hoy en día, la partida doble sigue siendo el fundamento de la contabilidad moderna. Se utiliza en empresas de todos los tamaños y en todos los sectores de la economía. Los programas de contabilidad computarizados automatizan el proceso de registro de transacciones, pero los principios subyacentes de la partida doble permanecen sin cambios. Cada vez que se usa un software contable, se está, de manera implícita, usando los principios que Luca Pacioli codificó en 1494.

En resumen, aunque la contabilidad ha existido de diversas formas a lo largo de la historia, el sistema formal de partida doble, tal como lo conocemos, fue documentado y difundido por Luca Pacioli en 1494. Su legado perdura, y su contribución ha sido fundamental para el desarrollo de la contabilidad moderna.