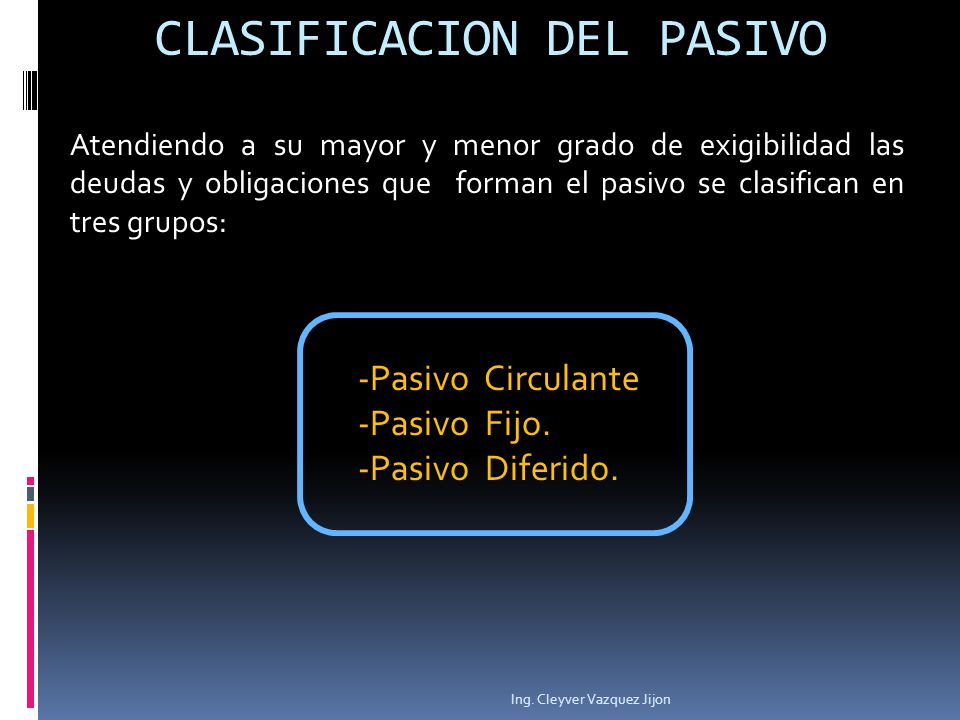

El pasivo se clasifica principalmente en dos grandes grupos: pasivo corriente y pasivo no corriente (o pasivo a largo plazo). Esta clasificación se basa en el tiempo que tiene la empresa para saldar la deuda.

El pasivo corriente, también conocido como pasivo a corto plazo, engloba aquellas obligaciones que la empresa debe liquidar en un periodo inferior a un año o dentro del ciclo normal de operación de la empresa si este es mayor a un año. Esto implica que la empresa necesita utilizar sus activos corrientes (como el efectivo, cuentas por cobrar o inventarios) para cumplir con estas obligaciones en un futuro cercano.

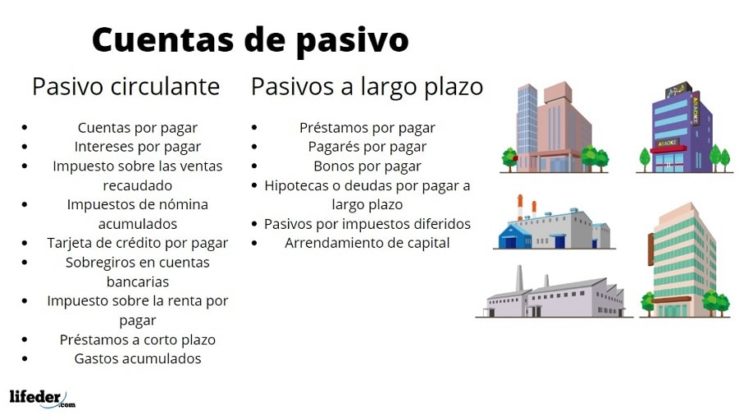

Entre los ejemplos de pasivo corriente encontramos las cuentas por pagar a proveedores (por la compra de mercancía o servicios a crédito), los documentos por pagar a corto plazo (préstamos bancarios a menos de un año), los impuestos por pagar (IVA, ISR, etc.), los sueldos y salarios por pagar a los empleados, y la porción corriente de la deuda a largo plazo (la parte que se debe pagar este año de un préstamo a largo plazo).

Must Read

Por otro lado, el pasivo no corriente, o pasivo a largo plazo, comprende las obligaciones que la empresa debe liquidar en un periodo superior a un año. Estas obligaciones no requieren la utilización inmediata de los activos corrientes, dando a la empresa más tiempo para generar los recursos necesarios para su pago.

Ejemplos típicos de pasivo no corriente incluyen los préstamos bancarios a largo plazo (hipotecas, créditos para la adquisición de maquinaria), las obligaciones por bonos emitidos, y las cuentas por pagar a largo plazo (como arrendamientos financieros a más de un año). También pueden incluirse provisiones para riesgos y gastos futuros, siempre y cuando su vencimiento sea superior a un año.

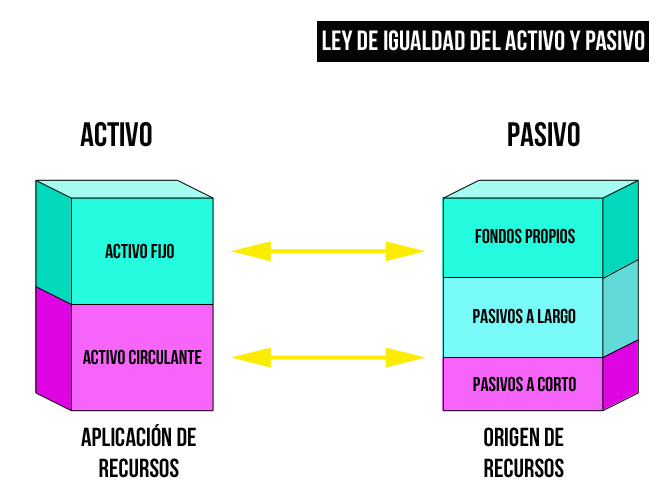

En resumen, la distinción entre pasivo corriente y pasivo no corriente es crucial para evaluar la salud financiera de una empresa. Permite a los analistas y a la gerencia comprender mejor la estructura de la deuda, su vencimiento y la capacidad de la empresa para cumplir con sus obligaciones financieras a corto y largo plazo. Esta información es esencial para tomar decisiones informadas sobre inversiones, financiamiento y gestión del efectivo.

Por ejemplo, si una empresa tiene un pasivo corriente excesivamente alto en comparación con sus activos corrientes, podría indicar problemas de liquidez y dificultad para pagar sus deudas a corto plazo. En cambio, una proporción equilibrada entre ambos pasivos sugiere una gestión financiera más sólida.

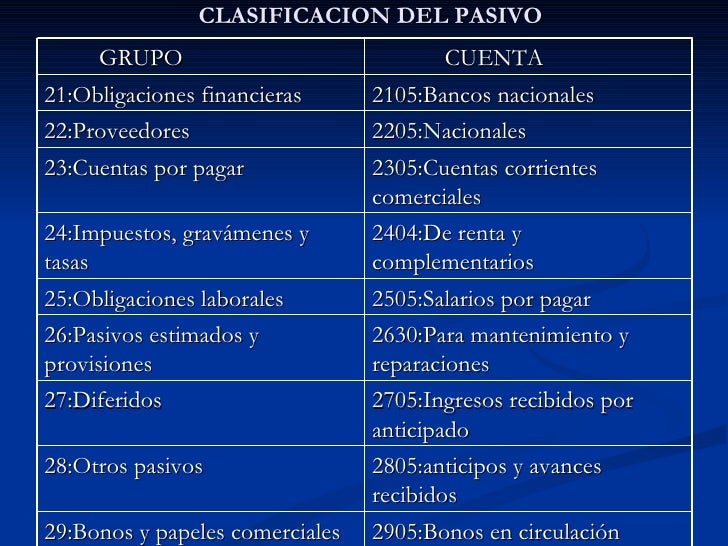

La clasificación del pasivo tiene una aplicación directa en la elaboración de los estados financieros, específicamente en el balance general. Esta clasificación ayuda a los usuarios de la información financiera a evaluar la solvencia y la liquidez de la empresa, proporcionando una visión clara de sus obligaciones y recursos disponibles.