Para responder a la pregunta sobre la clasificación del activo, vamos a dividir el problema en partes más pequeñas. Primero, identificaremos los grandes grupos. Luego, detallaremos las categorías dentro de cada grupo.

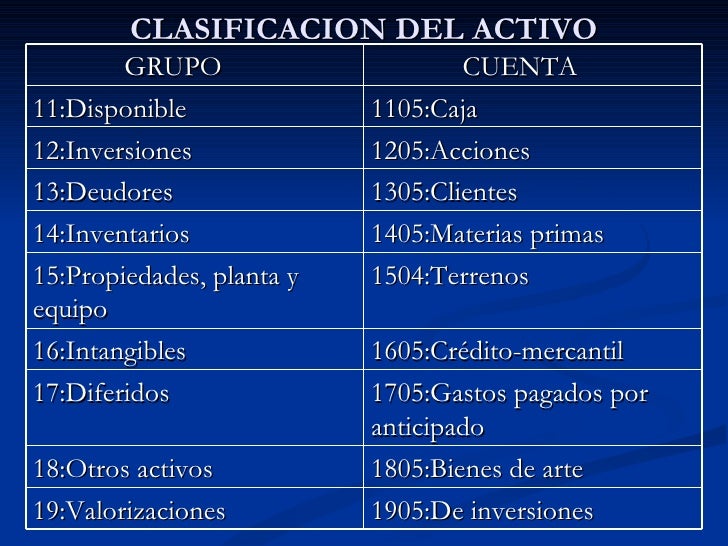

Clasificación Principal del Activo

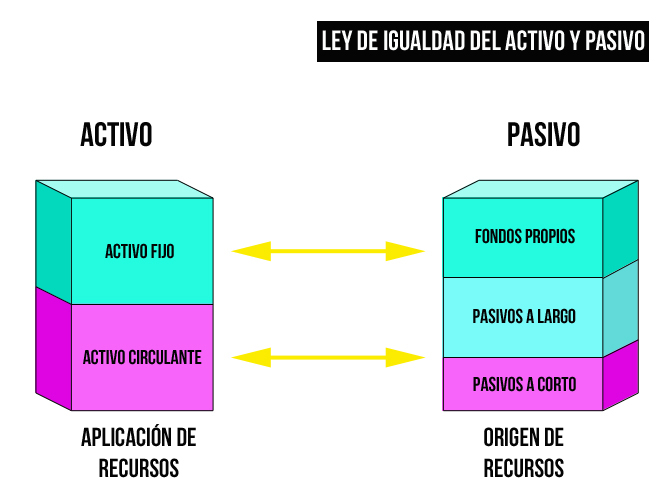

El activo se clasifica principalmente en dos grandes grupos: Activo Corriente y Activo No Corriente. Estas son las categorías fundamentales. Vamos a explorar cada una.

El Activo Corriente representa los bienes y derechos que se espera convertir en efectivo en un periodo corto de tiempo. Generalmente, este periodo es de un año. Incluye efectivo, inversiones a corto plazo, cuentas por cobrar, inventarios y otros activos líquidos.

Must Read

El Activo No Corriente, por otro lado, comprende los bienes y derechos que la empresa espera mantener a largo plazo. Es decir, más allá de un año. Incluye propiedades, planta y equipo, inversiones a largo plazo, activos intangibles y otros activos fijos.

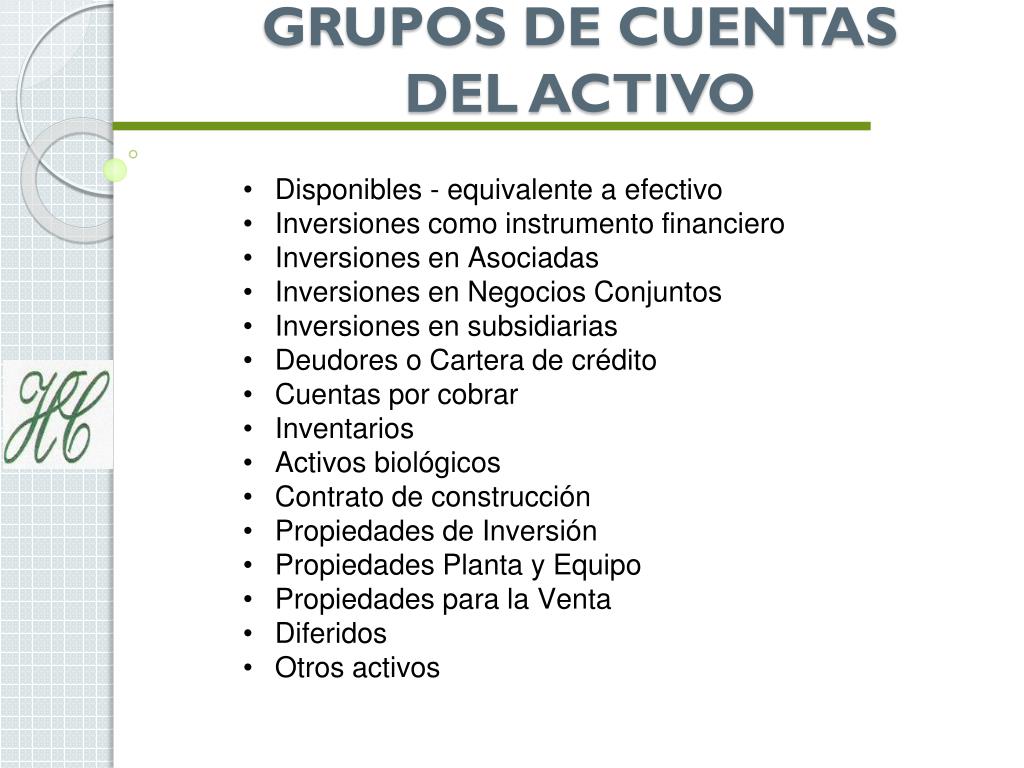

Activo Corriente en Detalle

Profundicemos en las subcategorías del Activo Corriente. Cada una tiene sus propias características. Vamos a identificarlas.

El Efectivo y Equivalentes de Efectivo representa el dinero en caja y bancos. También incluye inversiones de alta liquidez a corto plazo. Su característica principal es la disponibilidad inmediata.

Las Cuentas por Cobrar son los importes que los clientes deben a la empresa por ventas a crédito. Se espera su cobro en un plazo relativamente corto. Su gestión eficiente es crucial para la liquidez.

El Inventario comprende los bienes que la empresa tiene destinados a la venta. También incluye materias primas y productos en proceso. Su correcta valoración es fundamental.

Otros Activos Corrientes pueden incluir pagos anticipados. Tambien, gastos pagados por adelantado. Y cualquier otro activo que se espera convertir en efectivo dentro del ciclo operativo.

Activo No Corriente en Detalle

Ahora, exploraremos las subcategorías del Activo No Corriente. Estos activos tienen una vida útil prolongada. Su impacto en la empresa es a largo plazo.

Las Propiedades, Planta y Equipo (PP&E) son los activos tangibles que la empresa utiliza en su operación. Incluyen terrenos, edificios, maquinaria y equipo. Se deprecian a lo largo de su vida útil.

Las Inversiones a Largo Plazo representan inversiones en otras empresas. Tambien, en instrumentos financieros con vencimiento superior a un año. Su objetivo es generar rendimientos a largo plazo.

Los Activos Intangibles son activos no monetarios sin sustancia física. Incluyen patentes, marcas, derechos de autor y fondo de comercio. Se amortizan a lo largo de su vida útil.

Otros Activos No Corrientes pueden incluir activos por impuestos diferidos. Y también, otros activos cuya realización se espera a largo plazo.

Resumen de la Clasificación

En resumen, el activo se clasifica en dos grandes grupos: Activo Corriente y Activo No Corriente. Cada uno tiene subcategorías específicas. Estas subcategorías reflejan la naturaleza y el uso de los activos.

El Activo Corriente incluye efectivo, cuentas por cobrar, inventario y otros activos líquidos. Se espera su conversión en efectivo en el corto plazo.

El Activo No Corriente incluye propiedades, planta y equipo, inversiones a largo plazo, activos intangibles y otros activos fijos. Su impacto es a largo plazo.

Comprender esta clasificación es fundamental para analizar la situación financiera de una empresa. Permite evaluar su liquidez y solvencia.