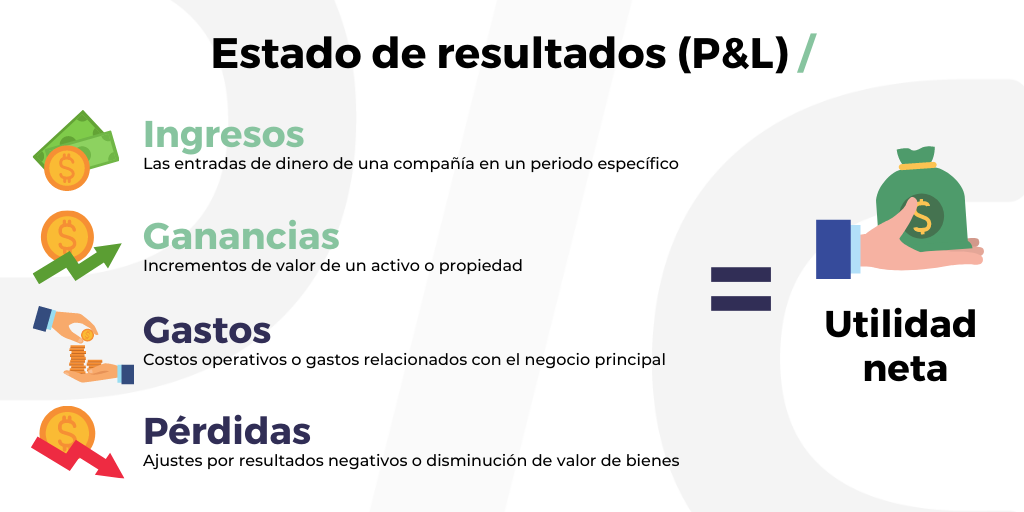

El Estado de Resultados, también conocido como Estado de Ganancias y Pérdidas, es un reporte financiero que muestra el desempeño económico de una empresa durante un período específico. Este reporte resume los ingresos, costos y gastos, y revela si la empresa generó una ganancia o una pérdida. A continuación, detallaremos los elementos que lo integran.

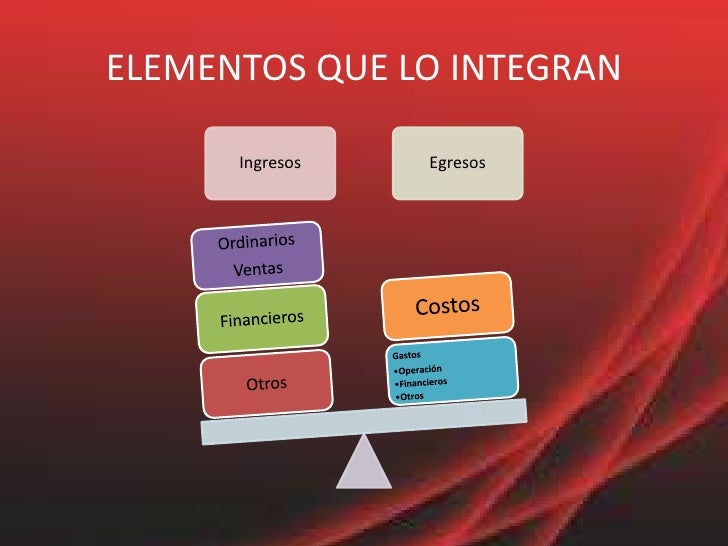

Ingresos

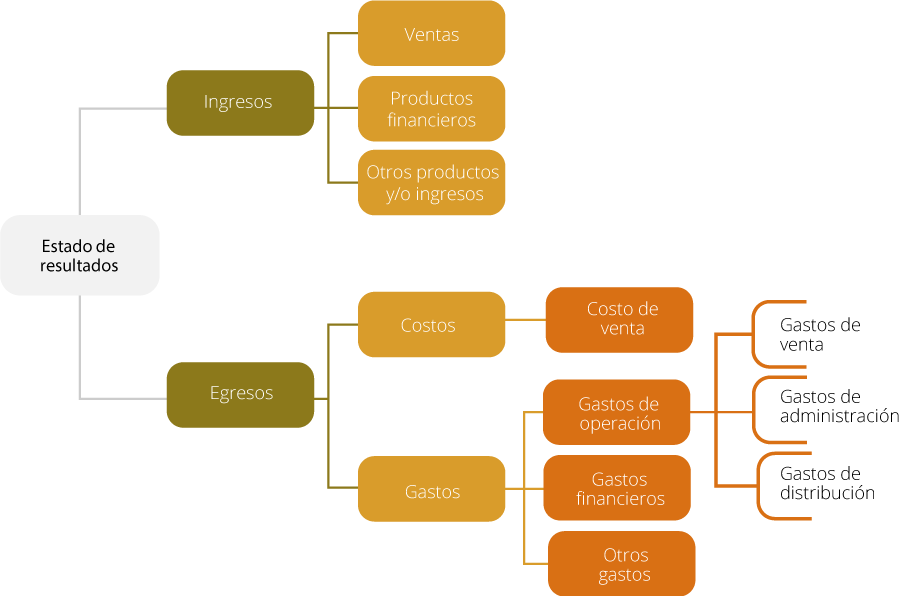

El primer elemento es el de los ingresos. Representan el dinero que la empresa obtiene por la venta de sus bienes o la prestación de sus servicios. Es la entrada bruta de efectivo.

Por ejemplo, si una panadería vende pan por $10,000 en un mes, esos $10,000 son sus ingresos. Es importante identificar claramente la fuente de los ingresos.

Must Read

Costo de Ventas

Después de los ingresos, calculamos el Costo de Ventas (COGS). Este costo representa el gasto directo asociado con la producción de los bienes vendidos o la prestación de los servicios.

En el caso de la panadería, el costo de ventas incluiría el costo de la harina, el azúcar, la levadura, y otros ingredientes utilizados para hacer el pan. También podría incluir la mano de obra directa para la producción del pan.

Utilidad Bruta

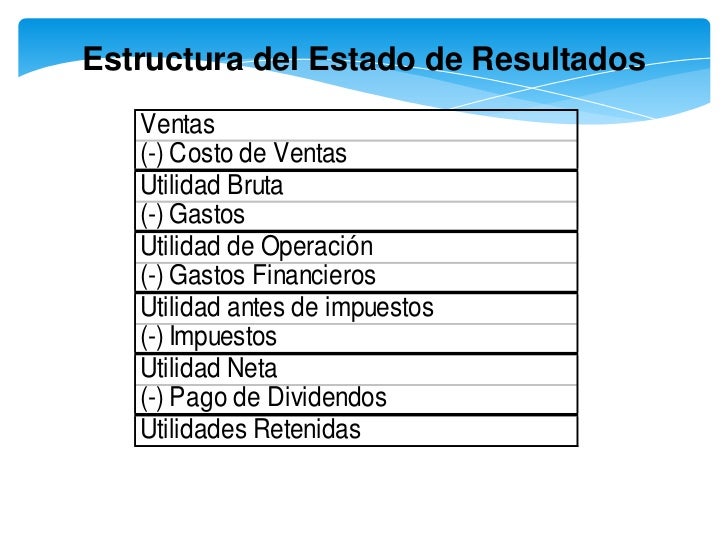

Ahora calculamos la Utilidad Bruta. Se obtiene restando el Costo de Ventas a los Ingresos.

Utilidad Bruta = Ingresos - Costo de Ventas

Si la panadería tuvo ingresos de $10,000 y un costo de ventas de $4,000, su utilidad bruta sería de $6,000. Esta utilidad bruta indica la rentabilidad de la producción y venta del pan antes de otros gastos.

Gastos de Operación

El siguiente elemento son los Gastos de Operación. Estos son los gastos en los que incurre la empresa para llevar a cabo sus operaciones diarias, pero que no están directamente relacionados con la producción o venta de los bienes o servicios.

Ejemplos de gastos de operación incluyen el alquiler del local, los salarios del personal administrativo, los gastos de marketing, la depreciación de los equipos de oficina y los servicios públicos. Estos gastos son necesarios para mantener la empresa funcionando.

Utilidad de Operación

Luego calculamos la Utilidad de Operación. Se obtiene restando los Gastos de Operación a la Utilidad Bruta.

Utilidad de Operación = Utilidad Bruta - Gastos de Operación

Si la panadería tiene una utilidad bruta de $6,000 y gastos de operación de $2,000, su utilidad de operación sería de $4,000. Esta utilidad refleja la rentabilidad del negocio después de considerar los costos operativos.

Otros Ingresos y Gastos

Se incluyen otros Ingresos y Gastos que no están directamente relacionados con las operaciones principales de la empresa. Estos pueden ser ingresos por intereses, gastos por intereses, ganancias o pérdidas por la venta de activos, etc.

Por ejemplo, si la panadería tiene una cuenta de ahorros que genera intereses, esos intereses serían considerados otros ingresos. Si la panadería tiene un préstamo y paga intereses, estos serían otros gastos.

Utilidad Antes de Impuestos

Se calcula la Utilidad Antes de Impuestos. Es la utilidad de operación ajustada por otros ingresos y gastos.

Utilidad Antes de Impuestos = Utilidad de Operación + Otros Ingresos - Otros Gastos

Si la panadería tiene una utilidad de operación de $4,000 y tuvo $500 en ingresos por intereses y $100 en gastos por intereses, su utilidad antes de impuestos sería $4,000 + $500 - $100 = $4,400.

Impuestos

El siguiente elemento son los Impuestos sobre la renta. Representan la cantidad que la empresa debe pagar al gobierno por sus ganancias.

El cálculo del impuesto depende de las leyes fiscales del país o región. Generalmente, se aplica una tasa impositiva a la utilidad antes de impuestos.

Utilidad Neta

Finalmente, calculamos la Utilidad Neta. Es la utilidad final después de restar los impuestos.

Utilidad Neta = Utilidad Antes de Impuestos - Impuestos

Si la panadería tiene una utilidad antes de impuestos de $4,400 y debe pagar $1,100 en impuestos, su utilidad neta sería de $4,400 - $1,100 = $3,300. Esta es la ganancia real que la empresa obtuvo durante el período.