Al embarcarnos en el mundo financiero, es crucial comprender herramientas que nos permiten gestionar nuestras deudas de manera eficiente. Una de estas herramientas es la tabla de amortización. Esta tabla es una programación detallada de los pagos de un préstamo, mostrando cómo cada pago se divide entre el capital e intereses.

Analicemos los elementos clave que conforman esta tabla y cómo funciona en la práctica.

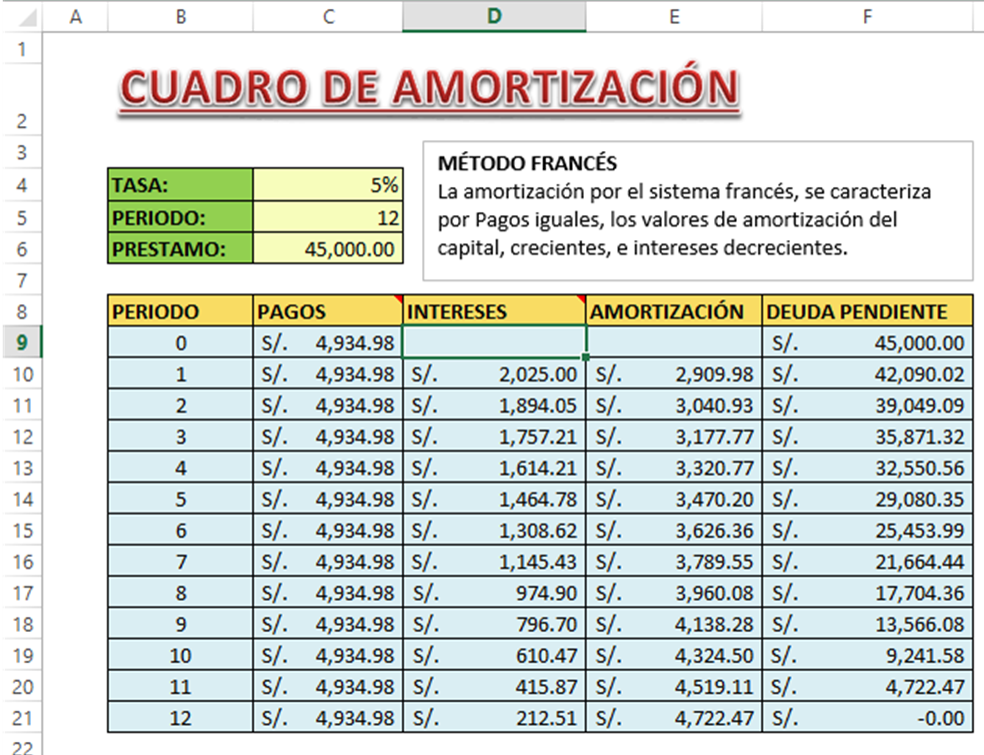

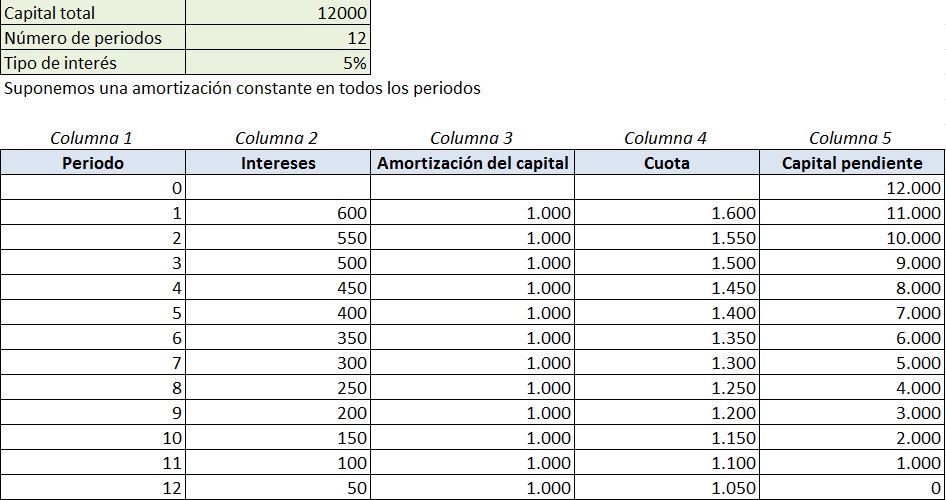

Componentes Fundamentales de una Tabla de Amortización

Una tabla de amortización típicamente contiene las siguientes columnas, cada una crucial para entender el estado del préstamo:

Must Read

- Número de Pago: Indica la secuencia de los pagos a realizar.

- Pago Mensual: La cantidad fija que se paga en cada período (mes, trimestre, etc.).

- Interés: La porción del pago mensual que se destina al pago de intereses.

- Capital: La parte del pago mensual que reduce el saldo principal del préstamo.

- Saldo Restante: El monto del préstamo que aún queda por pagar después de cada pago.

Definiciones Clave

Para comprender mejor la tabla, definamos algunos términos importantes:

Préstamo Principal (Capital Inicial): Es la cantidad original del dinero prestado.

Tasa de Interés: Es el porcentaje que el prestamista cobra por prestar el dinero. Se expresa generalmente como una tasa anual (Tasa Anual Equivalente o TAE). Esta tasa se divide luego por el número de períodos de pago en un año para calcular el interés por período.

Plazo del Préstamo: Es el tiempo total que se tiene para pagar el préstamo, expresado en meses o años.

Pago Periódico: La cantidad fija que se paga regularmente (mensual, trimestral, etc.) y que incluye tanto el capital como los intereses.

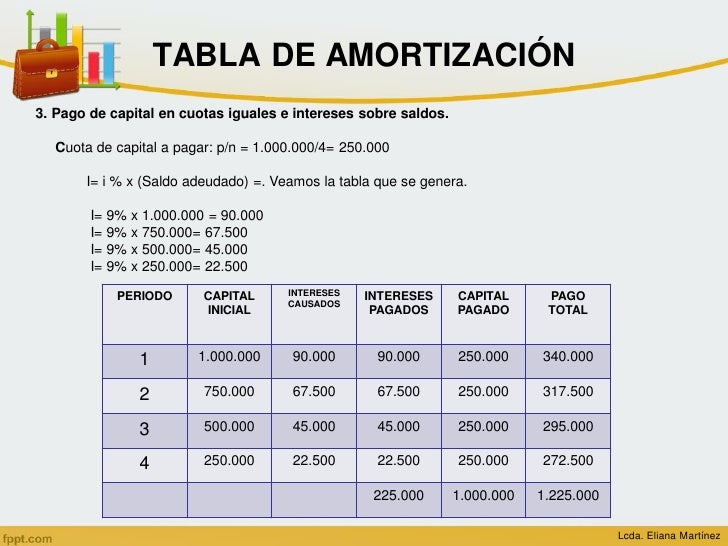

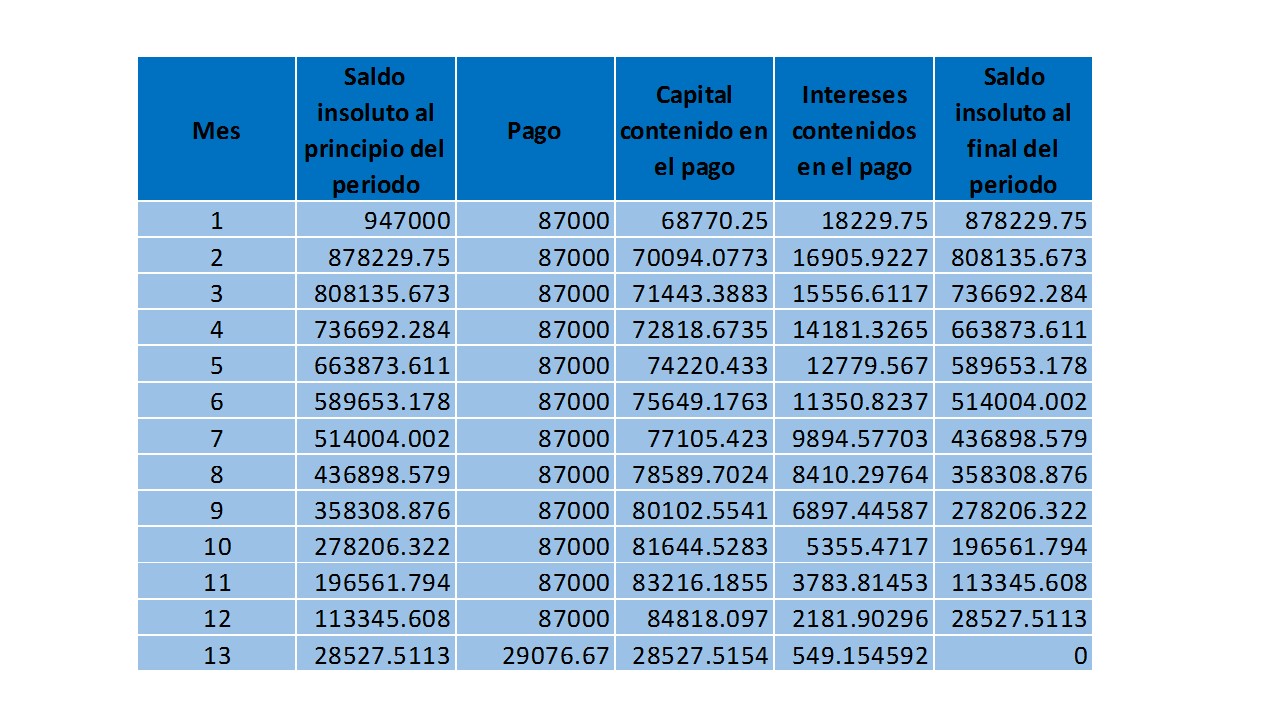

Cómo Funciona la Tabla de Amortización

La tabla de amortización se construye utilizando fórmulas financieras que distribuyen cada pago entre el interés y el capital.

Inicialmente, una mayor proporción del pago se destina al pago de los intereses, y una menor proporción al pago del capital. A medida que avanza el plazo del préstamo, esta proporción se invierte gradualmente: cada vez se paga más capital y menos intereses.

Veamos un ejemplo simplificado: Supongamos que tenemos un préstamo de $10,000 con una tasa de interés anual del 5% y un plazo de 3 años (36 meses). El pago mensual se calcularía para cubrir el capital y los intereses a lo largo de esos 36 meses.

En los primeros meses, una parte considerable del pago se destinará al interés. A medida que pagamos, el saldo del capital disminuye, y por lo tanto, el interés a pagar también disminuye. Esto significa que cada vez una mayor parte del pago se destina a reducir el capital.

Ejemplo Práctico

Imaginemos que María solicita un préstamo para comprar un coche. El préstamo es de $20,000 a una tasa de interés del 6% anual, con un plazo de 5 años (60 meses). La tabla de amortización le mostrará exactamente cuánto de cada pago mensual se destina a pagar el capital y los intereses. También le indicará cuánto le debe al banco después de cada pago.

Con esta información, María puede planificar mejor sus finanzas y anticipar cómo se reducirá su deuda a lo largo del tiempo. Además, puede comparar diferentes ofertas de préstamos y elegir la que mejor se adapte a sus necesidades, observando las tablas de amortización y comparando los intereses totales pagados.

Aplicaciones en la Vida Real

Las tablas de amortización no solo se utilizan para préstamos de coche. También se aplican a:

- Hipotecas: Préstamos para comprar una vivienda.

- Préstamos Personales: Para cubrir gastos personales, como viajes o mejoras en el hogar.

- Préstamos Estudiantiles: Para financiar la educación.

- Tarjetas de Crédito: Aunque no siempre se presenta en forma de tabla, el concepto de amortización se aplica al pago del saldo pendiente.

Entender la tabla de amortización te empodera como prestatario. Te permite tomar decisiones financieras más informadas, comprender los costos reales de un préstamo y planificar tu presupuesto de manera más efectiva. Recuerda que la clave está en analizar la tabla y comprender cómo cada pago contribuye a la reducción de tu deuda.