El Estado de Situación Financiera, también conocido como balance general, es una foto instantánea de la salud financiera de una empresa en un momento específico. Muestra lo que la empresa posee (sus activos), lo que debe (sus pasivos), y la diferencia entre ambos (el patrimonio).

Aquí te explico cómo se elabora paso a paso:

Paso 1: Identificar los Activos

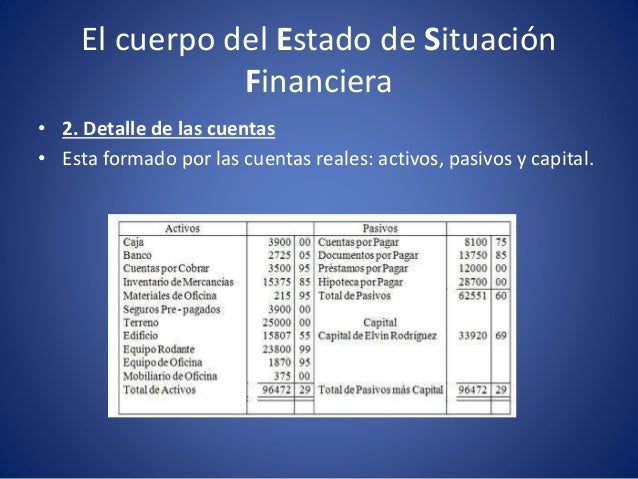

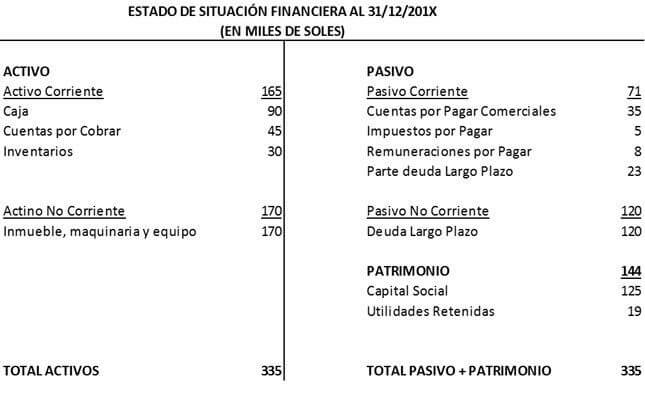

Los activos son todos los bienes y derechos que posee la empresa. Se clasifican en corrientes y no corrientes. Los activos corrientes son aquellos que se espera convertir en efectivo o consumir en un período menor a un año. Por ejemplo, efectivo en caja, cuentas por cobrar a clientes, inventario y inversiones a corto plazo. Identifica cada uno de estos elementos. Luego, calcula el valor total de cada uno.

Must Read

Los activos no corrientes son aquellos que se espera que duren más de un año. Por ejemplo, terrenos, edificios, maquinaria, equipo de oficina y inversiones a largo plazo. Identifica cada uno de estos activos. Calcula su valor neto (costo original menos la depreciación acumulada, si aplica).

Suma todos los activos corrientes para obtener el total de activos corrientes. Luego, suma todos los activos no corrientes para obtener el total de activos no corrientes. Finalmente, suma ambos totales para obtener el total de activos.

Paso 2: Identificar los Pasivos

Los pasivos son las deudas y obligaciones que tiene la empresa con terceros. También se clasifican en corrientes y no corrientes. Los pasivos corrientes son las obligaciones que se deben pagar en un período menor a un año. Por ejemplo, cuentas por pagar a proveedores, préstamos bancarios a corto plazo, impuestos por pagar y salarios por pagar.

Identifica cada uno de estos pasivos corrientes. Calcula el valor total de cada uno. Suma todos los pasivos corrientes para obtener el total de pasivos corrientes. Los pasivos no corrientes son las obligaciones que se deben pagar en un período mayor a un año. Por ejemplo, préstamos bancarios a largo plazo, bonos emitidos y obligaciones por arrendamiento financiero.

Identifica cada uno de estos pasivos no corrientes. Calcula el valor total de cada uno. Suma todos los pasivos no corrientes para obtener el total de pasivos no corrientes. Finalmente, suma ambos totales (pasivos corrientes y no corrientes) para obtener el total de pasivos.

Paso 3: Calcular el Patrimonio

El patrimonio representa la inversión de los dueños en la empresa. Es la diferencia entre los activos y los pasivos. La fórmula básica es: Patrimonio = Activos - Pasivos. Incluye el capital social (aportaciones de los socios o accionistas), las utilidades retenidas (ganancias acumuladas no distribuidas) y otras reservas.

Identifica cada uno de estos elementos del patrimonio. Calcula el valor total de cada uno. Suma todos estos elementos para obtener el total del patrimonio. Por ejemplo, el capital social puede ser de $100,000, las utilidades retenidas de $50,000 y otras reservas de $10,000. El total del patrimonio sería $160,000.

Paso 4: Presentar el Estado de Situación Financiera

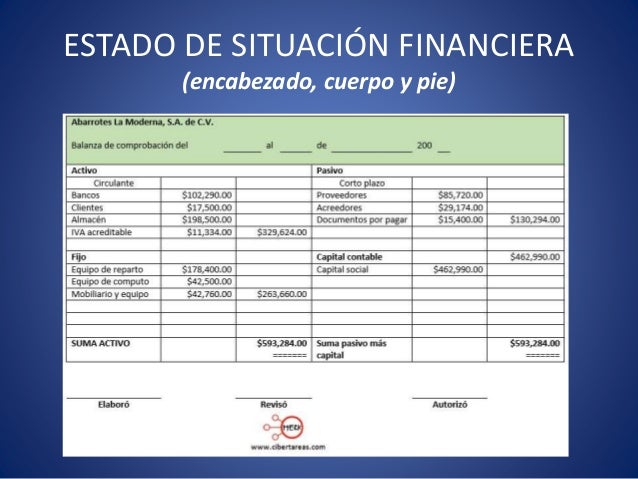

Organiza la información en un formato claro y ordenado. Generalmente se presenta en dos secciones principales: Activos y Pasivos y Patrimonio. El total de activos debe ser igual al total de pasivos más el patrimonio. Esta es la ecuación contable fundamental: Activos = Pasivos + Patrimonio.

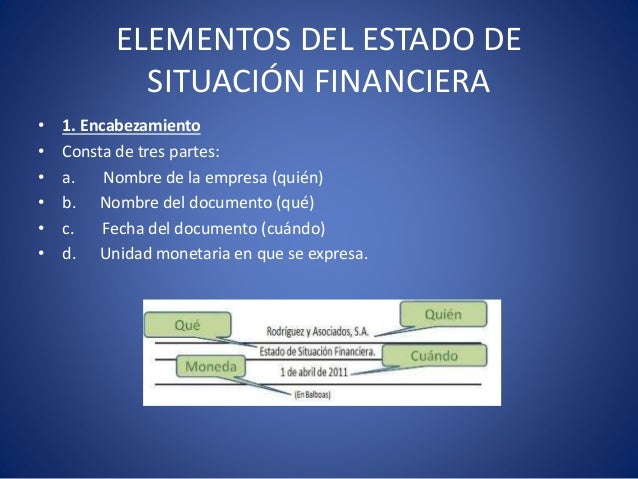

Asegúrate de que cada elemento esté correctamente clasificado y valorado. Revisa que los totales sean correctos. Incluye el nombre de la empresa, el título del informe (Estado de Situación Financiera) y la fecha a la que corresponde el informe. Por ejemplo, "Estado de Situación Financiera al 31 de diciembre de 2023".

La presentación típica es en forma de reporte (vertical) o en forma de cuenta (horizontal). En la forma de reporte, los activos se presentan primero, seguidos por los pasivos y luego el patrimonio. En la forma de cuenta, los activos se presentan en el lado izquierdo y los pasivos y el patrimonio en el lado derecho.

Este estado financiero es crucial para analizar la solvencia y liquidez de la empresa. También para evaluar su capacidad de pago a corto y largo plazo. Al analizar los ratios financieros derivados de este estado, se pueden tomar mejores decisiones.