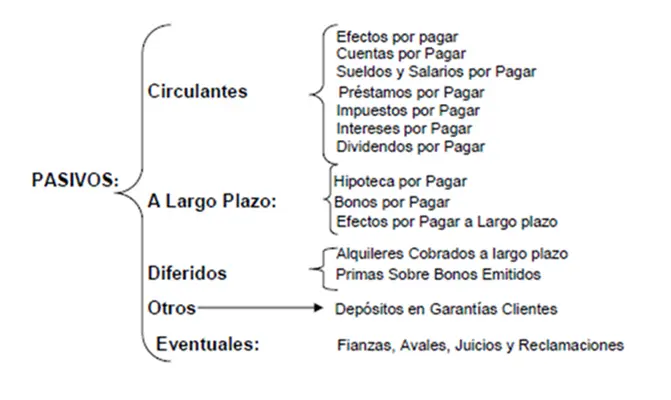

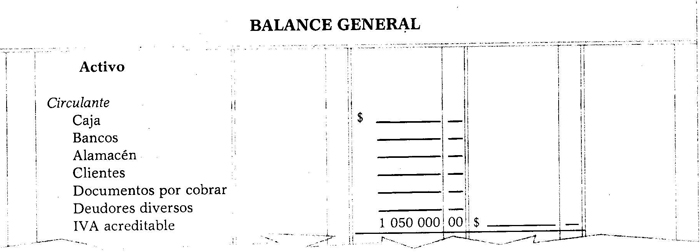

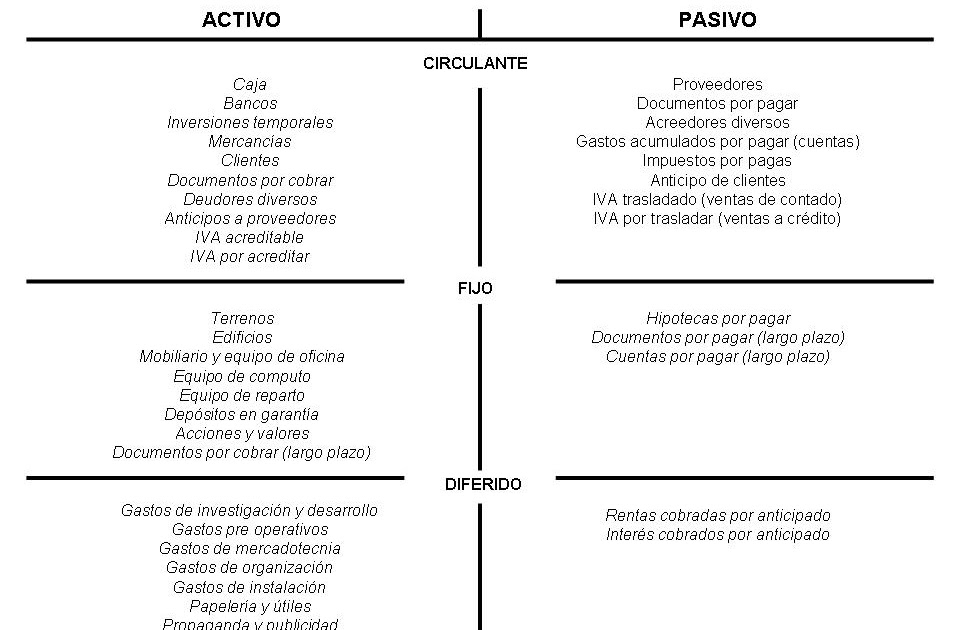

El IVA acreditable se refiere al Impuesto al Valor Agregado (IVA) que una empresa ha pagado al comprar bienes o servicios necesarios para su actividad económica. Es un IVA que la empresa puede descontar del IVA que cobra a sus clientes por sus propias ventas.

¿El IVA acreditable es un activo o un pasivo? La respuesta clara es: el IVA acreditable es un activo.

Aquí te explicamos por qué, paso a paso:

Must Read

- ¿Qué es un activo? Un activo es un bien o derecho que posee una empresa y que tiene valor económico. Representa algo que la empresa puede utilizar para generar ingresos futuros o reducir sus obligaciones.

- ¿Qué es un pasivo? Un pasivo es una obligación que tiene una empresa con terceros. Representa deudas o compromisos que la empresa debe cumplir.

- ¿Por qué el IVA acreditable es un activo? El IVA acreditable representa un derecho que la empresa tiene ante el fisco (la autoridad fiscal). La empresa tiene el derecho a recuperar ese IVA que ya pagó. Este derecho se ejerce descontándolo del IVA que debe pagar por sus ventas.

Ejemplo sencillo:

Imaginemos que una panadería compra harina por $100 + $16 de IVA (IVA acreditable). Luego, la panadería vende pan por $200 + $32 de IVA (IVA repercutido o trasladado).

En este caso:

- La panadería tiene un IVA acreditable de $16 (el IVA que pagó por la harina).

- La panadería tiene un IVA repercutido de $32 (el IVA que cobró por la venta del pan).

Al final del período (mensual o trimestral), la panadería solo debe pagar al fisco la diferencia entre el IVA repercutido y el IVA acreditable: $32 - $16 = $16.

El IVA acreditable de $16 disminuyó la cantidad de IVA que la panadería debe pagar. Por lo tanto, representó un beneficio para la empresa, es decir, un activo. Si la panadería no hubiera tenido ese IVA acreditable, habría tenido que pagar $32 completos.

En resumen, el IVA acreditable es un activo porque representa un derecho a favor de la empresa, que puede utilizar para disminuir el IVA que debe pagar al fisco. No es una obligación, sino un beneficio. Es importante registrar correctamente el IVA acreditable en la contabilidad de la empresa para gestionar eficientemente sus impuestos.