+Cuando+la+empresa+compra+%EF%83%A8+soporta+IVA.jpg)

Comprendiendo el Problema

Identificamos la pregunta: ¿El IVA a favor es deudor o acreedor?

Entender qué significa "IVA a favor" es crucial. Significa que la empresa ha pagado más IVA del que ha cobrado. Esto genera un saldo a su favor.

Analizamos los conceptos de deudor y acreedor. Un deudor debe dinero. Un acreedor tiene derecho a recibir dinero.

Must Read

Recopilando Información Relevante

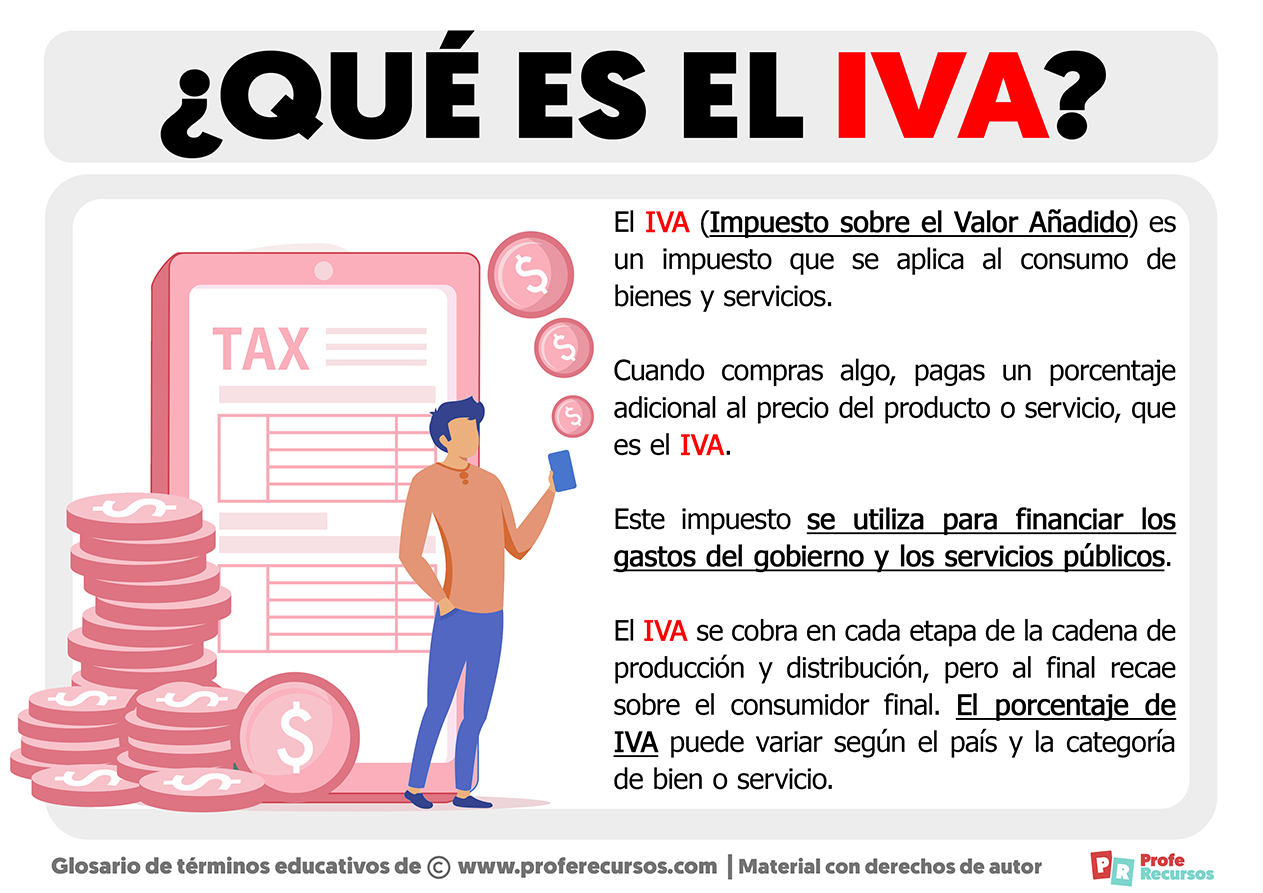

Consultamos la legislación fiscal vigente. Buscamos información sobre el Impuesto al Valor Agregado (IVA).

Revisamos la definición de "IVA a favor" según las leyes. Averiguamos cómo se trata contablemente.

Investigamos cómo las empresas gestionan este saldo. Exploramos opciones como compensación o devolución.

Desarrollando Posibles Soluciones

Consideramos la perspectiva de la empresa. ¿Quién le debe dinero?

Consideramos la perspectiva del fisco. ¿La empresa tiene derecho a algo del fisco?

Evaluamos las implicaciones contables. ¿Cómo se registra este saldo en los libros?

El IVA a Favor: ¿Deudor o Acreedor?

Si una empresa tiene IVA a favor, significa que ha pagado más IVA del que ha cobrado a sus clientes.

En este caso, la empresa tiene un derecho contra el fisco. Es decir, el fisco le "debe" ese IVA.

Por lo tanto, para la empresa, el IVA a favor es un activo.

Verificando la Respuesta

Confirmamos la respuesta consultando a un contador. Es importante tener la opinión de un profesional.

.jpg)

Revisamos la normativa fiscal para asegurarnos de que la interpretación es correcta. Buscamos ejemplos prácticos.

Validamos la respuesta con recursos en línea. Consultamos foros y artículos especializados.

Conclusión

El IVA a favor representa un saldo a favor de la empresa.

Esto significa que la empresa tiene derecho a recibir un reintegro o compensación por parte del fisco.

Por lo tanto, el IVA a favor es un saldo acreedor para la empresa. La empresa es acreedora del fisco por el monto del IVA a favor.

Esto se refleja en el balance general de la empresa como un activo, específicamente en la cuenta de "IVA a favor" o similar. Este activo representa el derecho de la empresa a recuperar ese dinero.

Es importante recordar que la legislación fiscal puede variar. Por lo tanto, es fundamental consultar la normativa vigente y buscar asesoramiento profesional para casos específicos.