El Derecho Fiscal, también conocido como Derecho Tributario, es una rama fundamental del ordenamiento jurídico. Su ubicación dentro del Derecho Público es un principio esencial para entender su naturaleza y función. Analicemos este concepto en detalle.

¿Qué es el Derecho Público?

El Derecho Público regula las relaciones entre el Estado y los particulares, o entre diferentes entidades estatales. Se centra en el interés general y el bien común. Las normas del Derecho Público son, en general, imperativas; es decir, no pueden ser modificadas por acuerdo entre las partes.

Pensemos en un ejemplo sencillo: la legislación penal. El Estado, a través de sus leyes, define qué conductas son consideradas delitos y establece las sanciones correspondientes. Un individuo no puede negociar con el Estado para evitar ser juzgado si comete un robo. La ley se aplica de manera obligatoria.

Must Read

¿Qué es el Derecho Fiscal o Tributario?

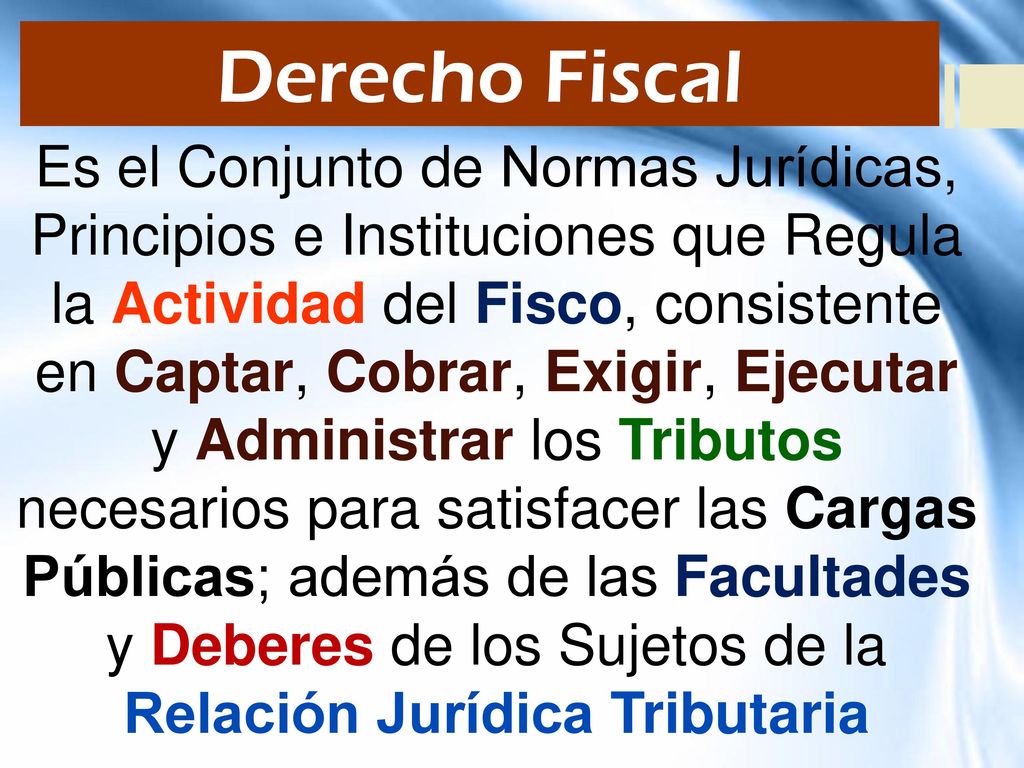

El Derecho Fiscal es la rama del Derecho Público que establece las normas relativas a los tributos. Estos tributos incluyen impuestos, tasas y contribuciones especiales. Regula la potestad tributaria del Estado, es decir, su capacidad para crear, modificar y extinguir tributos.

El Derecho Fiscal define quiénes están obligados a pagar impuestos, cómo se calculan esos impuestos, cuándo deben pagarse y qué ocurre si no se cumplen las obligaciones tributarias. También regula los procedimientos de fiscalización y recaudación. Por ejemplo, define cómo el Estado puede investigar si un contribuyente está evadiendo impuestos.

¿Por qué el Derecho Fiscal pertenece al Derecho Público?

La razón principal es que el Derecho Fiscal regula la relación entre el Estado y los contribuyentes. Esta relación es inherentemente desigual. El Estado tiene la potestad de exigir el pago de tributos, una facultad que no poseen los particulares. Este poder se ejerce en función del interés general, no en beneficio de un individuo en particular.

Consideremos el impuesto sobre la renta (ISR). El Estado exige a los ciudadanos y empresas que paguen un porcentaje de sus ingresos como ISR. Este dinero se utiliza para financiar servicios públicos como la educación, la salud y la seguridad. La obligación de pagar el ISR no es un acuerdo voluntario entre el Estado y cada contribuyente. Es una obligación impuesta por la ley.

Ejemplos concretos

Aquí hay algunos ejemplos que ilustran cómo el Derecho Fiscal opera dentro del ámbito del Derecho Público:

- Creación de un nuevo impuesto: El Congreso, como representante del Estado, aprueba una ley que crea un nuevo impuesto sobre las bebidas azucaradas. Esta es una manifestación de la potestad tributaria del Estado.

- Fiscalización por parte de la Administración Tributaria: La Administración Tributaria, un órgano del Estado, realiza una auditoría a una empresa para verificar si está cumpliendo correctamente con sus obligaciones fiscales. Esta es una función esencial del Derecho Fiscal.

- Recurso contra una liquidación tributaria: Un contribuyente considera que la Administración Tributaria le ha exigido un impuesto incorrecto. Puede interponer un recurso administrativo o judicial. Este es un derecho reconocido por el Derecho Fiscal para proteger a los contribuyentes.

Implicaciones prácticas

La pertenencia del Derecho Fiscal al Derecho Público tiene importantes implicaciones prácticas. Significa que los principios generales del Derecho Público, como el principio de legalidad, el principio de igualdad y el principio de seguridad jurídica, se aplican al ámbito fiscal. El principio de legalidad implica que ningún tributo puede ser exigido si no está establecido por ley.

Estos principios buscan proteger a los ciudadanos de la arbitrariedad del Estado y garantizar que la recaudación de impuestos se realice de manera justa y transparente. Además, implica que la interpretación de las normas fiscales debe ser restrictiva, favoreciendo al contribuyente en caso de duda.

En resumen, el Derecho Fiscal, al pertenecer al Derecho Público, asegura que la potestad tributaria del Estado se ejerza dentro de un marco legal que protege los derechos de los contribuyentes y garantiza el cumplimiento del interés general.