Hola a todos! Vamos a sumergirnos en el fascinante mundo de los ejercicios resueltos de tipo de cambio forward. Piensa en esto como una herramienta para "congelar" el tipo de cambio de hoy para una transacción futura.

Entendiendo el Tipo de Cambio Forward

Imagina que eres un agricultor que exporta naranjas a Europa. El pago te lo harán en euros dentro de tres meses. El problema es que no sabes cuál será el tipo de cambio EUR/USD en ese momento. Podría ser favorable, o no.

El tipo de cambio forward es como un seguro. Te permite fijar un precio hoy para esa futura conversión de moneda. Así, eliminas la incertidumbre. ¡Es como tener una bola de cristal!

Must Read

Visualiza una línea de tiempo. Hoy estás aquí, y en tres meses recibirás el pago. El tipo de cambio spot es el actual. El forward es el que acuerdas hoy para esa fecha futura.

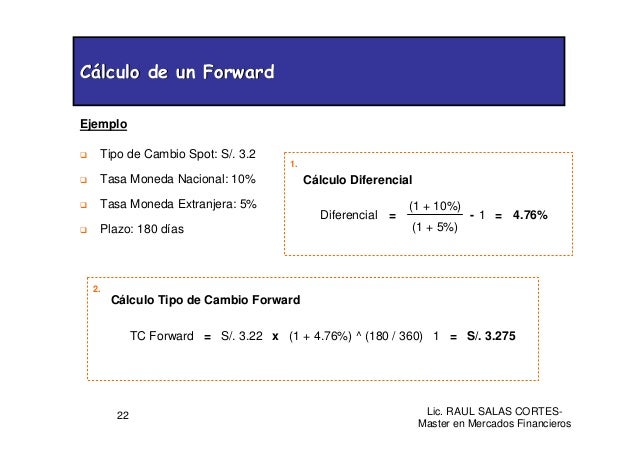

Ejercicio Resuelto #1: Calculando el Forward

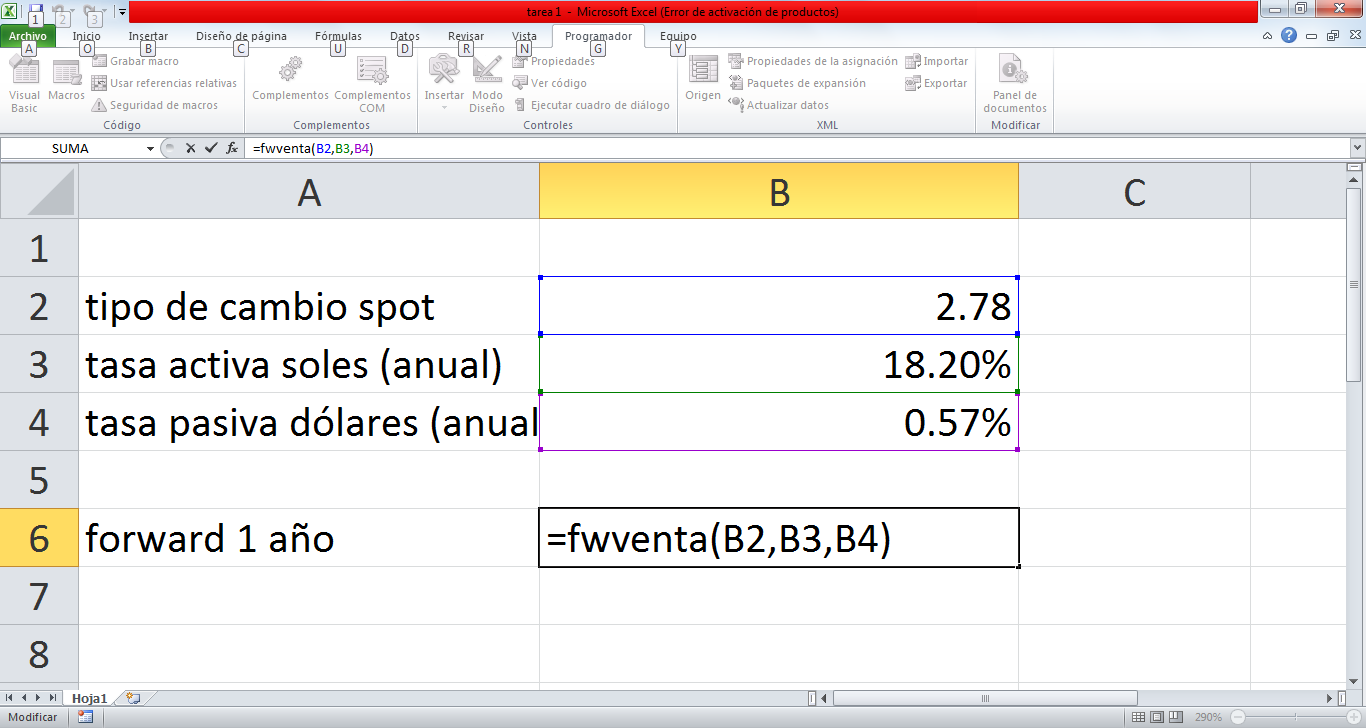

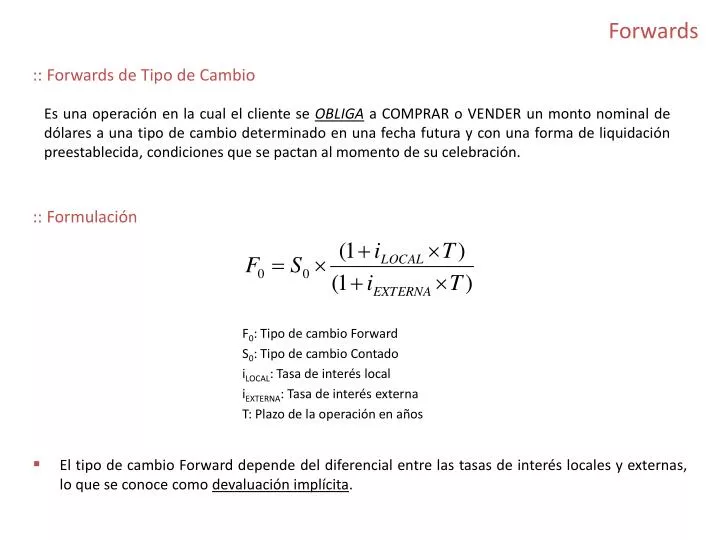

Vamos al primer ejercicio. Supongamos que el tipo de cambio spot EUR/USD es 1.10. Esto significa que 1 euro compra 1.10 dólares estadounidenses. La tasa de interés en euros es del 2% anual, y la tasa de interés en dólares es del 1% anual. Queremos calcular el tipo de cambio forward a 3 meses.

Primero, calcula la diferencia en las tasas de interés. En este caso, 2% (EUR) - 1% (USD) = 1%. Luego, divide esta diferencia anual por 4 para obtener la diferencia trimestral: 1%/4 = 0.25%.

Ahora, aplica esta diferencia al tipo de cambio spot. El tipo de cambio forward se calcula como: 1.10 * (1 + 0.0025) = 1.10275. Este es el tipo de cambio que puedes asegurar hoy para convertir euros a dólares en tres meses.

Piénsalo así: La moneda con la tasa de interés más alta se deprecia en el mercado forward. Como el euro tiene una tasa de interés más alta que el dólar, el tipo de cambio forward es ligeramente superior al spot.

Ejercicio Resuelto #2: Arbitraje de Tasas de Interés Cubierto

Ahora, un ejemplo un poco más complejo. Imagina que encuentras una oportunidad de arbitraje de tasas de interés cubierto. El tipo de cambio spot GBP/USD es 1.25. El tipo de cambio forward a un año es 1.20.

La tasa de interés en el Reino Unido (GBP) es del 5% anual. La tasa de interés en Estados Unidos (USD) es del 2% anual. ¿Puedes obtener una ganancia libre de riesgo?

..jpg)

Primero, calcula el rendimiento de invertir en el Reino Unido y cubrir el riesgo cambiario. Invierte USD en GBP al tipo de cambio spot. Luego, invierte esos GBP al 5% durante un año.

Simultáneamente, vende los GBP que recibirás en un año a cambio de USD al tipo de cambio forward. Convierte USD 1 a GBP usando el tipo de cambio spot de 1.25. Obtienes GBP 0.80.

Invierte GBP 0.80 al 5% durante un año. Al final del año, tendrás GBP 0.84 (0.80 * 1.05). Convierte estos GBP 0.84 de nuevo a USD usando el tipo de cambio forward de 1.20. Obtendrás USD 1.008 (0.84 * 1.20).

Ahora, calcula el rendimiento de invertir directamente en Estados Unidos. Si inviertes USD 1 al 2% durante un año, tendrás USD 1.02 al final del año.

En este caso, el rendimiento de invertir en Estados Unidos (USD 1.02) es mayor que el rendimiento de invertir en el Reino Unido y cubrir el riesgo cambiario (USD 1.008). Por lo tanto, no hay una oportunidad de arbitraje rentable. Esto se debe a que el mercado ya ha ajustado los precios para eliminar tales oportunidades.

Recuerda, estos son ejemplos simplificados. En la vida real, las transacciones forward son mucho más complejas. ¡Pero espero que esto te haya dado una buena base para comprender los ejercicios resueltos de tipo de cambio forward! Practica con diferentes escenarios y pronto te convertirás en un experto.