Este es un ejercicio contable completo para una empresa comercial. Lo guiaremos paso a paso, desde el inicio hasta los estados financieros finales.

Paso 1: Identificar las Transacciones

Primero, necesitamos identificar todas las transacciones que realizó la empresa durante el período contable. Cada compra, venta, pago, y cobro debe ser registrado. Por ejemplo, una venta de mercancía a crédito, o el pago de alquiler.

Paso 2: Registrar las Transacciones en el Diario

Luego, registramos cada transacción en el diario. El diario es el registro cronológico inicial de las transacciones. Utilizamos el principio de partida doble: cada transacción afecta al menos dos cuentas.

Must Read

Para registrar una venta a crédito, debitamos (aumentamos) la cuenta de Cuentas por Cobrar y acreditamos (aumentamos) la cuenta de Ventas. Para registrar el pago del alquiler, debitamos (aumentamos) la cuenta de Gastos de Alquiler y acreditamos (disminuimos) la cuenta de Efectivo. Cada asiento en el diario debe incluir la fecha, las cuentas afectadas, las cantidades, y una breve descripción.

Paso 3: Pasar las Transacciones al Mayor

Después de registrar las transacciones en el diario, las pasamos al mayor. El mayor es un libro que contiene una cuenta para cada elemento del balance (activo, pasivo, capital) y del estado de resultados (ingresos y gastos).

![Ejercicio de CONTABILIDAD 📙 [Resuelto] - Te lo explico Paso a Paso](https://todocontabilidad.es/wp-content/uploads/2021/05/EJERCICIO-DE-CONTABILIDAD-COMPLETO-Y-RESUELTO-edited-1-768x481.jpg)

Se transfiere la información del diario a las cuentas correspondientes en el mayor. Por ejemplo, el débito a Cuentas por Cobrar en el diario se registra como un débito en la cuenta de Cuentas por Cobrar en el mayor. Similarmente, el crédito a Ventas se registra como un crédito en la cuenta de Ventas en el mayor. Esto nos permite ver el saldo de cada cuenta.

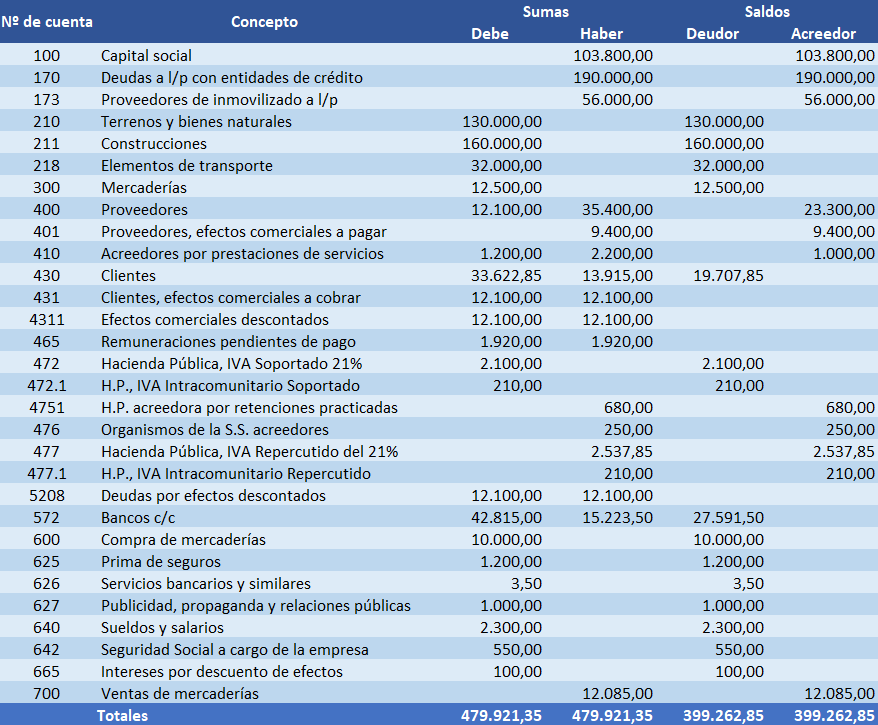

Paso 4: Elaborar el Balance de Comprobación

Una vez que todas las transacciones han sido pasadas al mayor, preparamos el balance de comprobación. Este es una lista de todas las cuentas del mayor con sus saldos de débito y crédito.

El total de los débitos debe ser igual al total de los créditos. Si no lo son, hay un error en el proceso. El balance de comprobación no garantiza que no haya errores, pero ayuda a detectar errores aritméticos. Un balance de comprobación balanceado es crucial antes de pasar a los ajustes.

Paso 5: Realizar Ajustes

Antes de preparar los estados financieros, debemos realizar ajustes. Estos ajustes son necesarios para asegurar que los ingresos y gastos se reconozcan en el período correcto. Algunos ejemplos son: la depreciación, los ingresos acumulados, los gastos acumulados, y las provisiones.

Por ejemplo, la depreciación es el reconocimiento del desgaste de un activo a lo largo del tiempo. Registramos un gasto por depreciación y un crédito a la depreciación acumulada. Otro ajuste puede ser reconocer ingresos ganados, pero no cobrados. Estos ajustes se registran en el diario y se pasan al mayor, igual que las transacciones originales.

Paso 6: Elaborar el Balance de Comprobación Ajustado

Después de registrar los ajustes, preparamos un balance de comprobación ajustado. Este es un balance de comprobación que incluye los saldos de las cuentas después de los ajustes. Nuevamente, el total de los débitos debe ser igual al total de los créditos. Este balance es la base para la preparación de los estados financieros.

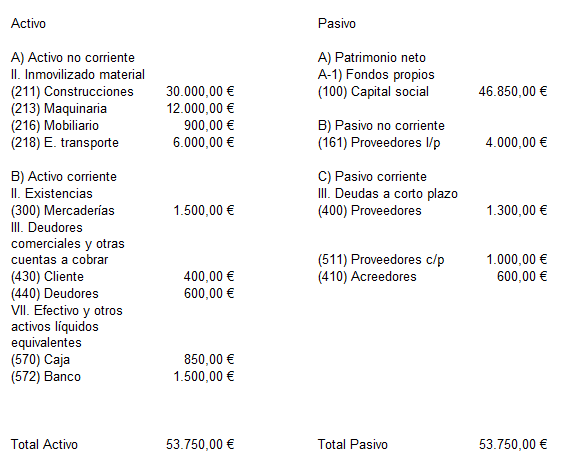

Paso 7: Preparar los Estados Financieros

Finalmente, preparamos los estados financieros. Los principales estados financieros son: el estado de resultados, el balance general y el estado de flujo de efectivo.

El estado de resultados muestra los ingresos, gastos, y la utilidad o pérdida neta del período. El balance general muestra los activos, pasivos, y el capital contable de la empresa a una fecha determinada. El estado de flujo de efectivo muestra los flujos de efectivo de las actividades de operación, inversión, y financiamiento.

Estos estados financieros brindan una visión completa de la situación financiera y el desempeño de la empresa. El ciclo contable está ahora completo, y la empresa está lista para comenzar el proceso de nuevo en el siguiente periodo.