Imagina que eres un detective. Tu misión: verificar si una empresa está mostrando la verdad en sus estados financieros. ¡Esa es la esencia de una auditoría! Y las pruebas sustantivas son algunas de tus principales herramientas de investigación.

Piensa en los estados financieros como un rompecabezas. Cada pieza (activo, pasivo, ingreso, gasto) debe encajar correctamente. Las pruebas sustantivas te ayudan a asegurarte de que las piezas están en su lugar correcto.

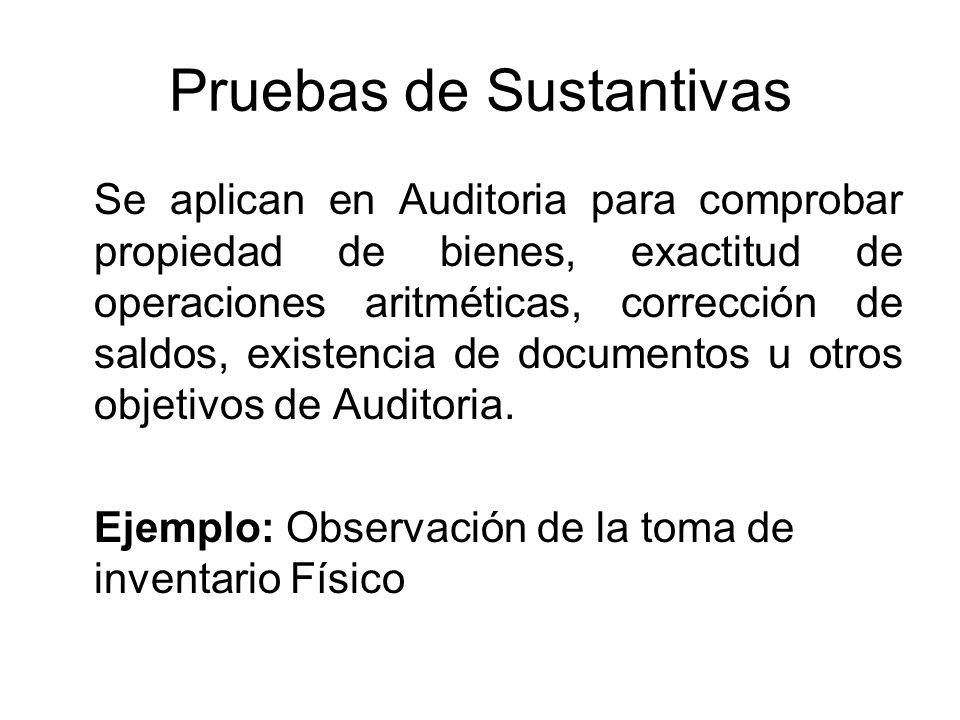

Las pruebas sustantivas buscan errores materiales. Son errores lo suficientemente grandes como para distorsionar la imagen financiera de la empresa. Como una mancha de pintura notable en una obra de arte, ¡debe ser detectada!

Must Read

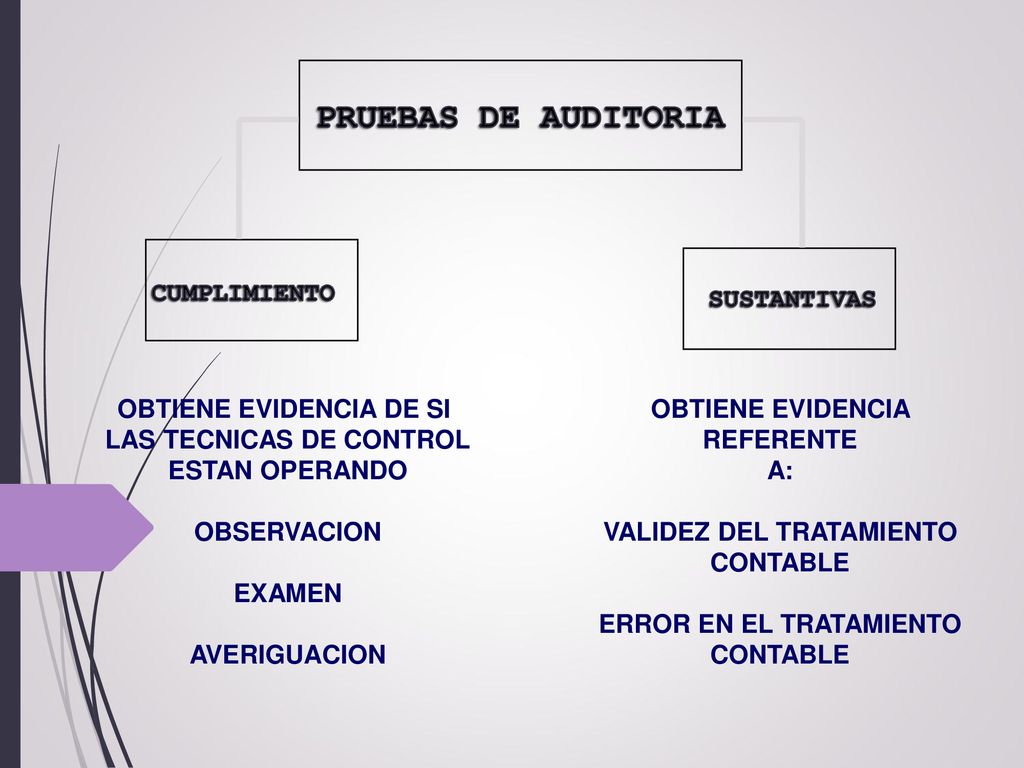

Tipos de Pruebas Sustantivas

Existen principalmente dos tipos: Pruebas de Detalles y Procedimientos Analíticos.

Pruebas de Detalles

Las pruebas de detalles son como examinar cada grano de arena en una playa. Implican la verificación directa de las transacciones individuales y los saldos de las cuentas. Es un trabajo minucioso, pero esencial.

Un ejemplo: Si la empresa dice que tiene 100 computadoras, la prueba de detalle sería verificar físicamente cada computadora. Revisar sus números de serie, confirmar su existencia y verificar su estado. Como un conteo de inventario físico.

Otro ejemplo: Revisar las facturas de venta. Compararlas con los registros de envío. Asegurarse de que realmente se entregaron los productos. Que los ingresos registrados sean genuinos. Es como rastrear el flujo de un río desde su nacimiento hasta su desembocadura.

También está la confirmación de saldos con terceros. Imagina que la empresa dice que un cliente le debe $5,000. Se envía una carta al cliente. Se le pregunta si efectivamente debe esa cantidad. Si la respuesta coincide, la información está confirmada. Como verificar una historia con un testigo.

Procedimientos Analíticos

Los procedimientos analíticos son más como observar el paisaje desde una colina. Se analizan las tendencias y las relaciones entre diferentes datos financieros. Se buscan patrones inusuales.

Imagina que el costo de los bienes vendidos ha aumentado un 50% en un año. Sin embargo, las ventas solo han aumentado un 10%. Esto es una señal de alerta. Podría indicar un problema con la gestión del inventario o un aumento en los costos de producción. Es como ver humo y sospechar que hay un incendio.

Otro ejemplo: Comparar los ratios financieros de la empresa con los promedios de la industria. Si el margen de beneficio de la empresa es mucho más bajo que el de sus competidores, esto podría indicar problemas de eficiencia o precios.

También se pueden usar análisis de regresión. Estos análisis ayudan a identificar relaciones entre diferentes variables. Por ejemplo, se puede analizar si existe una correlación entre el gasto en publicidad y el aumento de las ventas. Como intentar predecir el clima con datos históricos.

Ejemplos Específicos en la Práctica

Cuentas por Cobrar: Confirmación de saldos con clientes, revisión de la antigüedad de saldos (¿cuánto tiempo llevan pendientes de pago?).

Inventario: Conteo físico del inventario, comparación de los costos de adquisición con los precios de venta, revisión de la obsolescencia del inventario (¿hay productos que ya no se pueden vender?).

Propiedad, Planta y Equipo (PP&E): Inspección física de los activos, revisión de las facturas de compra, verificación de los cálculos de depreciación.

Ingresos: Revisión de los contratos de venta, verificación de la entrega de los productos o la prestación de los servicios, análisis de las devoluciones y los descuentos.

Recuerda que la selección de las pruebas sustantivas apropiadas depende del riesgo de error material en cada cuenta. Cuanto mayor sea el riesgo, más exhaustivas deben ser las pruebas. Es como usar diferentes herramientas para diferentes trabajos. Un martillo no sirve para atornillar.

En resumen, las pruebas sustantivas son cruciales para asegurar la veracidad de los estados financieros. Combinan la inspección detallada con el análisis inteligente. Te ayudan a pintar un cuadro completo y preciso de la situación financiera de la empresa. ¡Conviértete en un detective experto de las finanzas!