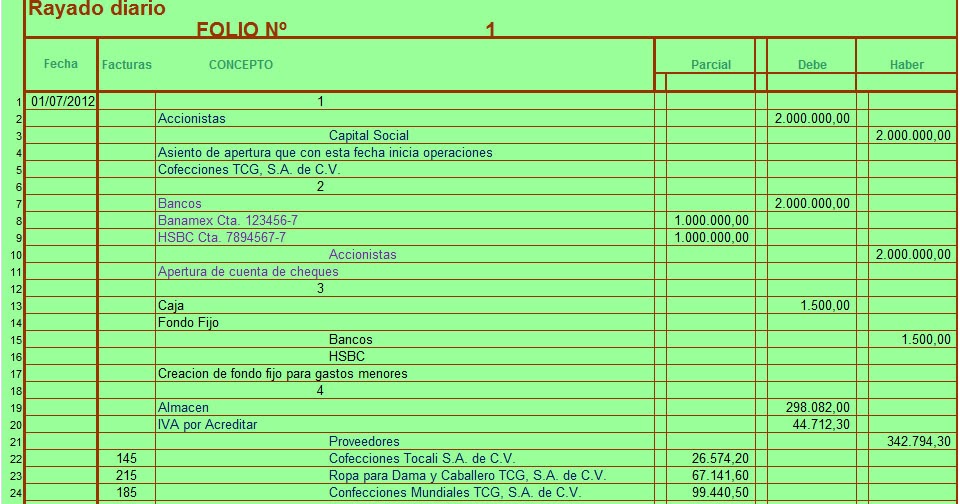

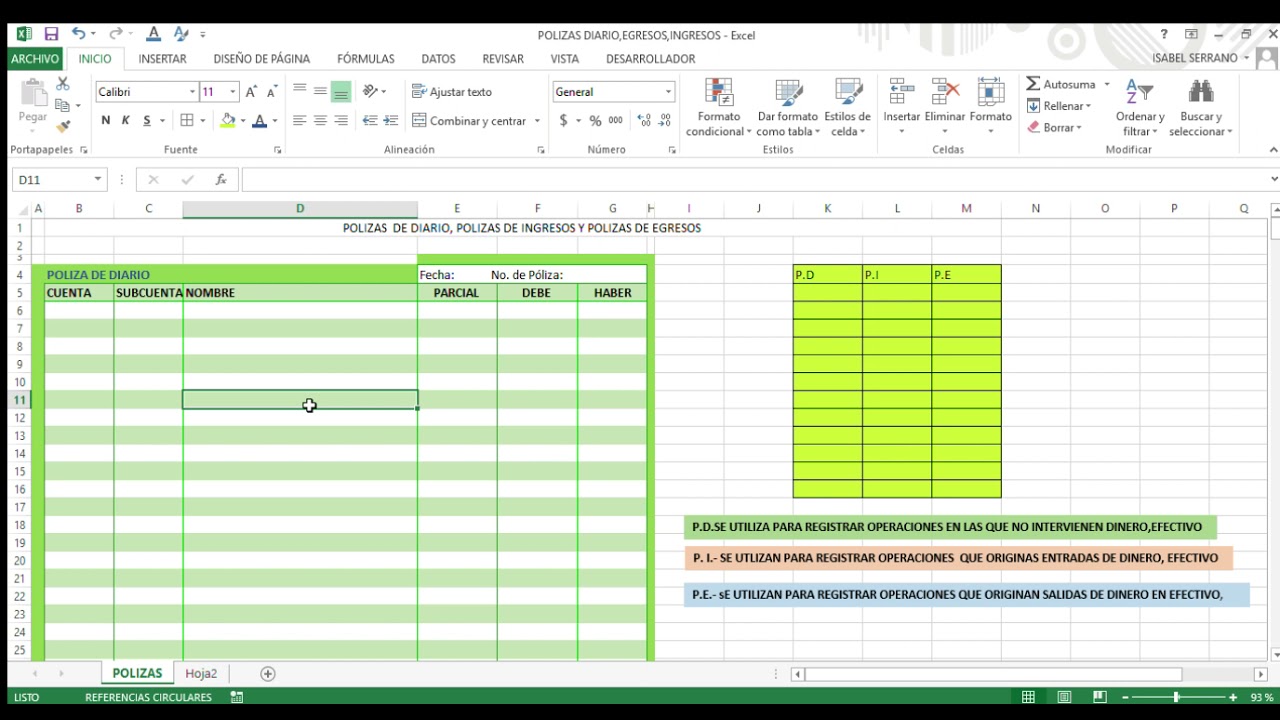

En contabilidad, una póliza de diario es un documento que registra las transacciones financieras de una empresa. Se usa para llevar un registro cronológico de todas las operaciones que afectan la situación financiera de la empresa. Existen diferentes tipos de pólizas, pero hoy nos enfocaremos en las de ingresos y egresos.

Pólizas de Diario de Ingresos

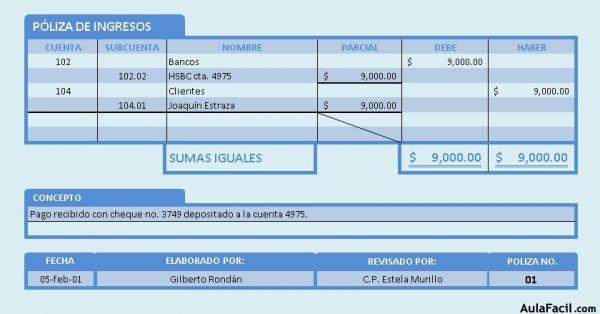

Una póliza de diario de ingresos se utiliza para registrar todas las entradas de dinero a la empresa. Esto incluye ventas en efectivo, cobros a clientes, intereses ganados, y cualquier otro tipo de entrada de efectivo. Su principal función es documentar el incremento del activo de la empresa.

Estructura básica: Una póliza de ingresos generalmente contiene la fecha, descripción de la transacción, cuentas afectadas, el monto del débito (cargo) y el monto del crédito (abono). El débito generalmente representa el aumento en la cuenta de efectivo o bancos, mientras que el crédito representa el aumento en la cuenta de ingresos o una disminución en una cuenta por cobrar.

Must Read

Ejemplo práctico: Supongamos que una tienda vende mercancía por $5,000 en efectivo. La póliza de diario de ingresos registraría esta transacción de la siguiente manera:

- Fecha: (Fecha de la venta)

- Descripción: Venta de mercancía en efectivo

- Cuenta de débito: Caja (o Bancos) - $5,000

- Cuenta de crédito: Ventas - $5,000

En este ejemplo, la cuenta de "Caja" aumenta (débito) porque la empresa recibió efectivo. La cuenta de "Ventas" aumenta (crédito) porque la empresa generó ingresos por la venta.

Importancia: Estas pólizas son cruciales para el control interno, ya que proporcionan un registro detallado de todas las entradas de efectivo, facilitando la conciliación bancaria y la detección de posibles errores o fraudes. Además, sirven como base para la elaboración de los estados financieros.

Pólizas de Diario de Egresos

Una póliza de diario de egresos se utiliza para registrar todas las salidas de dinero de la empresa. Esto incluye pagos a proveedores, salarios, compra de activos, gastos de operación, y cualquier otro tipo de salida de efectivo. Su principal función es documentar la disminución del activo de la empresa.

Estructura básica: Al igual que la póliza de ingresos, la de egresos contiene la fecha, descripción de la transacción, cuentas afectadas, el monto del débito y el monto del crédito. En este caso, el crédito generalmente representa la disminución en la cuenta de efectivo o bancos, mientras que el débito representa el aumento en una cuenta de gasto o una disminución en una cuenta por pagar.

Ejemplo práctico: Supongamos que una empresa paga $2,000 a un proveedor por la compra de materiales. La póliza de diario de egresos registraría esta transacción de la siguiente manera:

- Fecha: (Fecha del pago)

- Descripción: Pago a proveedor por compra de materiales

- Cuenta de débito: Proveedores (o Inventario) - $2,000

- Cuenta de crédito: Caja (o Bancos) - $2,000

En este ejemplo, la cuenta de "Proveedores" disminuye (débito) porque la empresa pagó su deuda. La cuenta de "Caja" disminuye (crédito) porque la empresa sacó dinero de su cuenta.

Otro ejemplo: La empresa paga salarios por $10,000. La póliza de diario de egresos registraría la transacción de la siguiente manera:

- Fecha: (Fecha del pago)

- Descripción: Pago de salarios

- Cuenta de débito: Gastos de Salarios - $10,000

- Cuenta de crédito: Caja (o Bancos) - $10,000

En este caso, la cuenta "Gastos de Salarios" aumenta (débito) porque la empresa incurrió en un gasto. La cuenta de "Caja" disminuye (crédito) porque la empresa pagó con efectivo.

Importancia: Las pólizas de egresos son esenciales para el control de los gastos y el flujo de efectivo. Permiten a la empresa rastrear a dónde va su dinero y asegurarse de que los pagos sean autorizados y correctamente registrados. También son cruciales para la elaboración de los estados financieros y para la toma de decisiones financieras.

En resumen, las pólizas de diario de ingresos y egresos son herramientas fundamentales en la contabilidad para registrar y controlar el flujo de efectivo de una empresa. Su correcta elaboración y gestión son esenciales para mantener una buena salud financiera y tomar decisiones informadas.