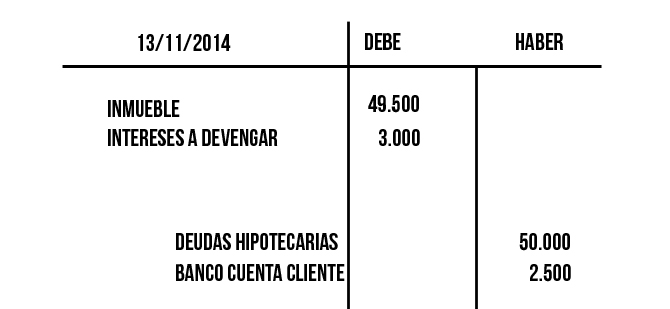

Vamos a resolver ejemplos de asientos contables en el Libro Diario. Dividiremos el proceso en pasos claros. Esto facilitará la comprensión y la resolución.

Paso 1: Identificar la Transacción

Primero, debemos identificar la transacción comercial. ¿Qué ocurrió? ¿Qué cuentas se ven afectadas?

Ejemplo: La empresa compra mercancía al contado por $1,000. Identificamos una compra y un pago en efectivo. Las cuentas afectadas son Compras y Caja.

Must Read

Paso 2: Determinar las Cuentas Afectadas

Segundo, determinamos las cuentas que intervienen. ¿Qué tipo de cuenta es cada una? ¿Es un activo, un pasivo, patrimonio, ingreso o gasto?

En el ejemplo anterior, Compras es un gasto. Caja es un activo. Es crucial clasificarlas correctamente.

Paso 3: Aplicar la Ecuación Contable

Tercero, aplicamos la ecuación contable: Activo = Pasivo + Patrimonio. Toda transacción debe mantener el equilibrio de esta ecuación. Esto implica débitos y créditos.

Recordemos la regla básica: Los activos aumentan con débitos y disminuyen con créditos. Los pasivos y el patrimonio aumentan con créditos y disminuyen con débitos. Los gastos aumentan con débitos y los ingresos aumentan con créditos.

Paso 4: Determinar el Débito y el Crédito

Cuarto, determinamos qué cuenta se debita y cuál se acredita. ¿La cuenta aumenta o disminuye por la transacción?

En nuestro ejemplo, Compras (gasto) aumenta, por lo tanto, se debita. Caja (activo) disminuye, por lo tanto, se acredita. El importe es $1,000.

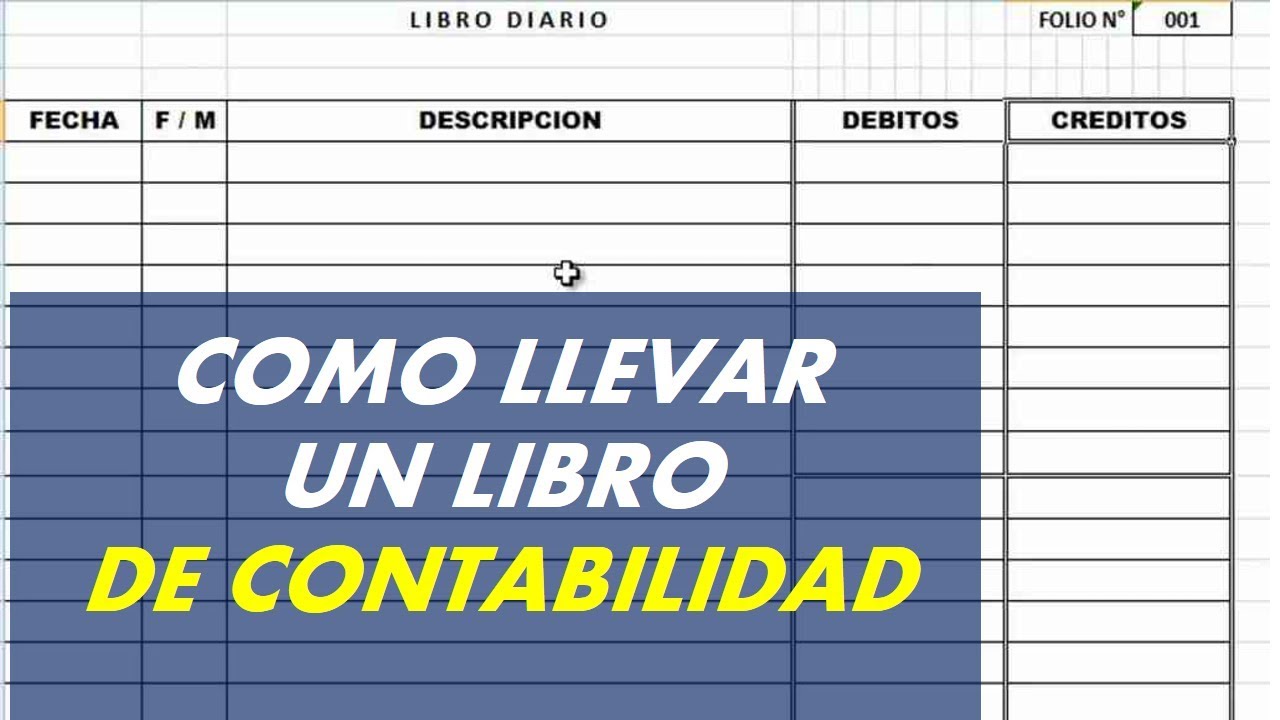

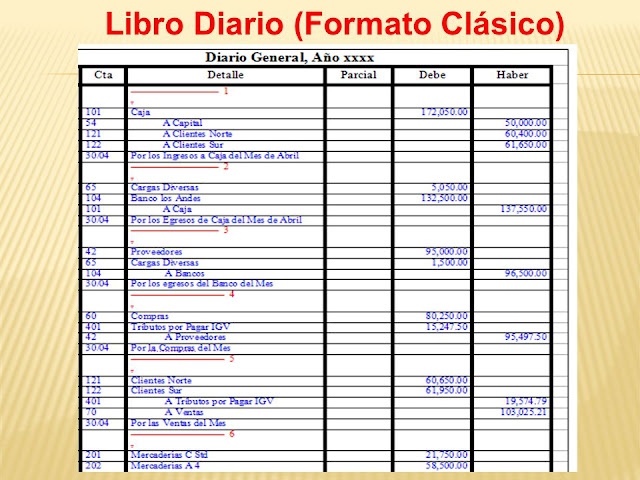

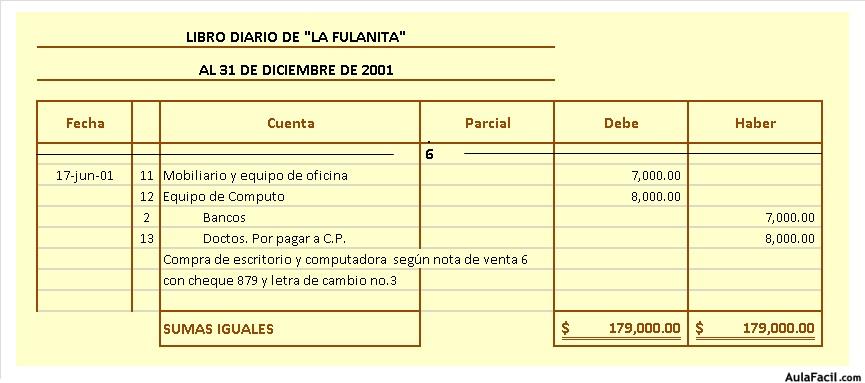

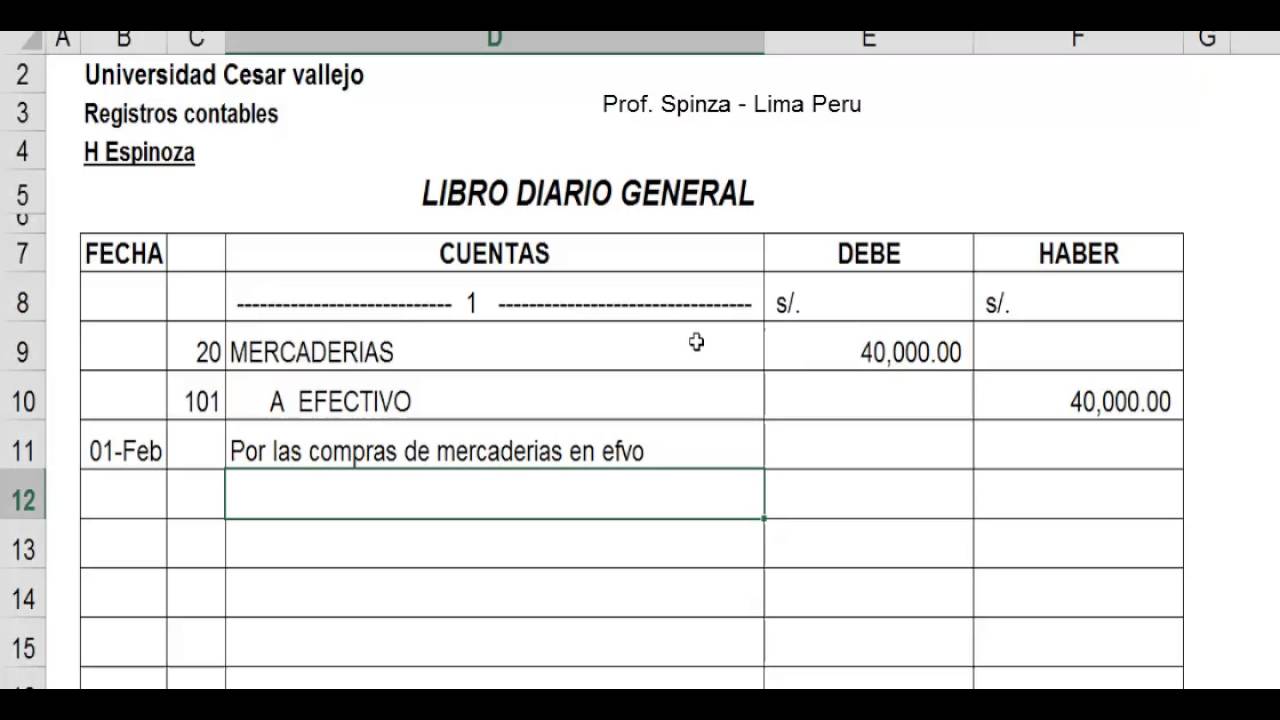

Paso 5: Registrar el Asiento en el Libro Diario

Quinto, registramos el asiento en el Libro Diario. El formato general incluye la fecha, las cuentas, las referencias y los importes.

El formato típico tiene dos columnas de importe: una para débitos y otra para créditos. Siempre debe haber un débito y un crédito para cada transacción.

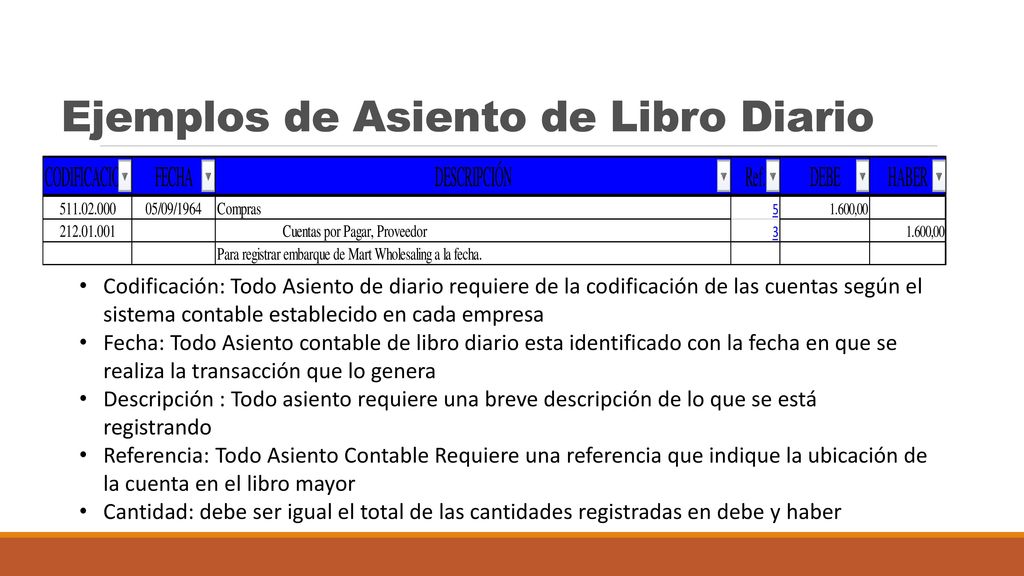

Ejemplo de Asiento Contable

Fecha: 2024-01-15

Cuenta: Compras

Referencia: Factura #123

Débito: $1,000

Crédito:

Cuenta: Caja

Referencia: Factura #123

Débito:

Crédito: $1,000

Descripción: Compra de mercancía al contado.

Otro Ejemplo: Venta a Crédito

Supongamos que la empresa vende mercancía a crédito por $500. Las cuentas afectadas son Cuentas por Cobrar e Ingresos por Ventas.

Cuentas por Cobrar es un activo que aumenta (débito). Ingresos por Ventas es un ingreso que aumenta (crédito).

Fecha: 2024-01-20

Cuenta: Cuentas por Cobrar

Referencia: Factura #456

Débito: $500

Crédito:

Cuenta: Ingresos por Ventas

Referencia: Factura #456

Débito:

Crédito: $500

Descripción: Venta de mercancía a crédito.

Un Ejemplo Más: Pago de Salario

Consideremos el pago de salario a un empleado por $800. Las cuentas son Gastos por Salarios y Caja.

Gastos por Salarios es un gasto que aumenta (débito). Caja es un activo que disminuye (crédito).

Fecha: 2024-01-25

Cuenta: Gastos por Salarios

Referencia: Nómina Enero

Débito: $800

Crédito:

Cuenta: Caja

Referencia: Nómina Enero

Débito:

Crédito: $800

Descripción: Pago de salario a empleado.

Estos ejemplos ilustran el proceso de registrar asientos contables en el Libro Diario. Recuerde identificar la transacción, las cuentas, el débito y el crédito, y registrarlos adecuadamente.