Imagina que una empresa es como una casa. Cada habitación tiene un propósito diferente. La cocina es para cocinar. El dormitorio es para descansar. Para entender la salud financiera de la empresa, necesitamos un mapa que nos diga qué hay en cada "habitación". Ese mapa es el catálogo de cuentas.

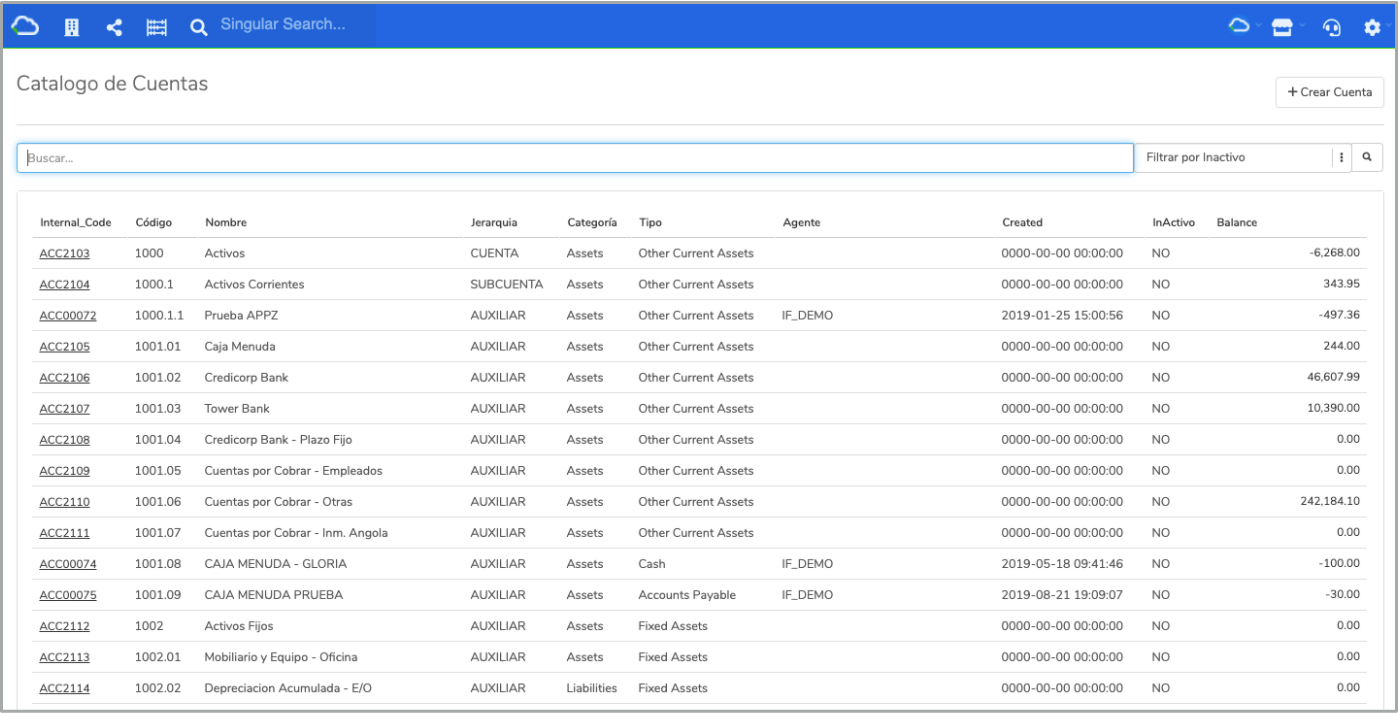

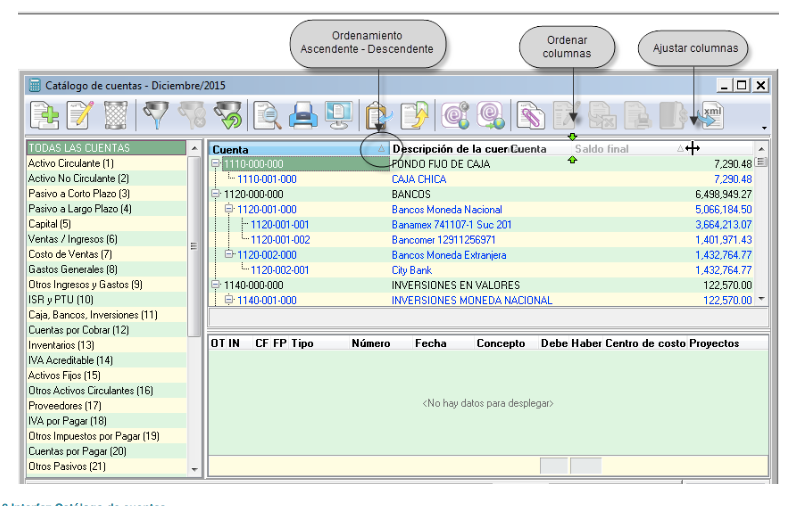

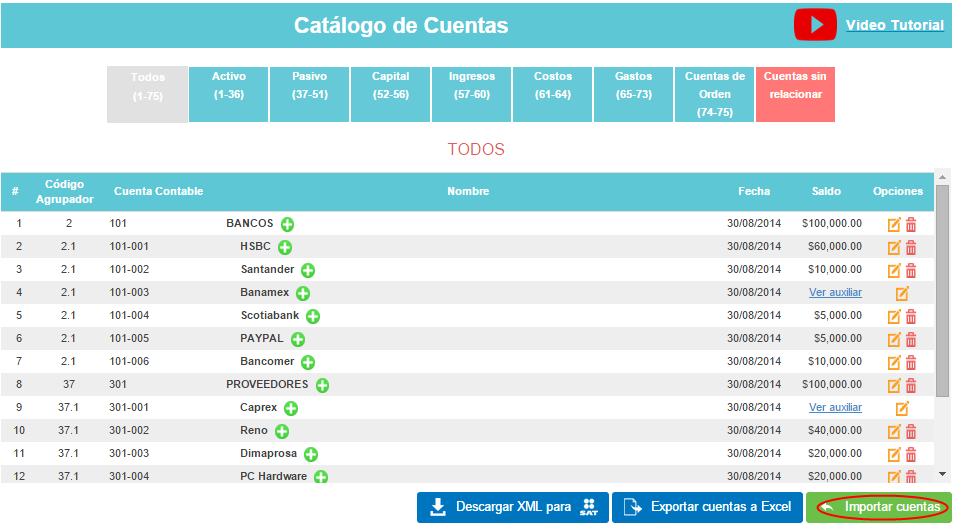

El catálogo de cuentas es una lista organizada. Detalla todas las cuentas que usa la empresa para registrar sus transacciones financieras. Piensa en ello como el índice de un libro de contabilidad. Cada título en el índice representa una cuenta específica. Cada cuenta agrupa transacciones similares.

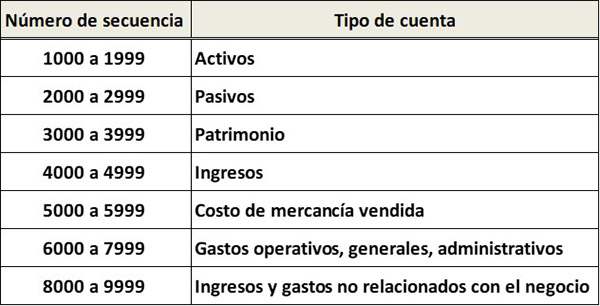

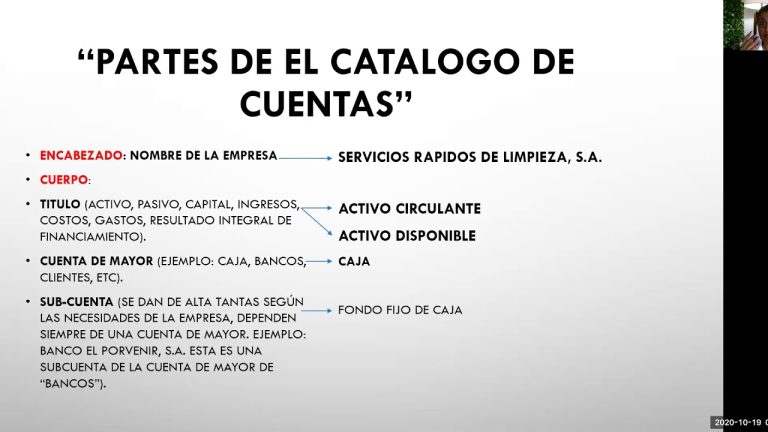

Ejemplo Simplificado de un Catálogo de Cuentas

Veamos un ejemplo sencillo. Imaginemos una pequeña tienda de camisetas. Su catálogo de cuentas podría verse así:

Must Read

- Activos: Lo que la empresa posee.

- Pasivos: Lo que la empresa debe.

- Patrimonio Neto: La diferencia entre lo que se posee y lo que se debe.

- Ingresos: El dinero que la empresa gana.

- Gastos: El dinero que la empresa gasta.

Cada una de estas categorías principales se divide en subcategorías más específicas.

Activos

Los activos son como los muebles de la casa. Incluyen cosas como el efectivo en el banco, las cuentas por cobrar (dinero que los clientes deben a la tienda), el inventario de camisetas, y el equipo (como la impresora para las camisetas).

- Efectivo en Banco: El dinero disponible inmediatamente. Imagina una alcancía llena de monedas.

- Cuentas por Cobrar: Dinero que los clientes deben. Piensa en una nota que dice "Debes 10 dólares por la camiseta".

- Inventario: Las camisetas listas para vender. Visualiza estantes llenos de camisetas dobladas.

- Equipo: Impresoras y otras máquinas. Imagina una impresora creando diseños coloridos en las camisetas.

Pasivos

Los pasivos son como las deudas que tiene la casa. Incluyen las cuentas por pagar (dinero que la tienda debe a sus proveedores), préstamos bancarios, e impuestos por pagar.

- Cuentas por Pagar: Dinero que se debe a los proveedores de camisetas. Imagina una factura por las camisetas sin estampar.

- Préstamos Bancarios: Dinero prestado del banco. Visualiza un contrato firmado con el banco.

- Impuestos por Pagar: Dinero que se debe al gobierno. Piensa en el formulario de impuestos esperando ser completado.

Patrimonio Neto

El patrimonio neto es como el valor neto de la casa. Es lo que quedaría si se vendieran todos los activos y se pagaran todas las deudas. Incluye el capital aportado por los dueños y las ganancias retenidas (ganancias acumuladas de la empresa).

- Capital Social: El dinero que los dueños invirtieron inicialmente. Imagina un cheque que los dueños dieron para iniciar el negocio.

- Ganancias Retenidas: Las ganancias que la empresa ha acumulado con el tiempo. Piensa en un tarro donde se guarda el dinero extra que la empresa gana.

Ingresos

Los ingresos son como el dinero que entra en la casa cada mes. Incluyen las ventas de camisetas y otros ingresos.

- Ventas de Camisetas: El dinero recibido por vender camisetas. Visualiza el mostrador de la tienda con el dinero en la caja registradora.

Gastos

Los gastos son como las facturas que se pagan cada mes. Incluyen el costo de las camisetas, el alquiler del local, los salarios de los empleados, y los gastos de publicidad.

- Costo de Ventas: El costo de las camisetas que se vendieron. Piensa en la factura original de las camisetas sin estampar.

- Alquiler: El pago por el espacio de la tienda. Imagina el recibo de alquiler cada mes.

- Salarios: El pago a los empleados. Visualiza los cheques de pago de los empleados.

- Publicidad: El costo de promocionar la tienda. Piensa en un anuncio en el periódico local.

Cada empresa tiene su propio catálogo de cuentas, adaptado a su negocio. Cuanto más grande y compleja sea la empresa, más detallado será su catálogo. Sin embargo, el principio básico es el mismo: organizar y clasificar todas las transacciones financieras.

El catálogo de cuentas es una herramienta esencial. Permite a las empresas rastrear su salud financiera. También es vital para preparar informes financieros precisos. Entenderlo es un paso crucial para comprender la contabilidad.