Una Demanda de Nulidad en Materia Fiscal, en términos sencillos, es una solicitud formal que presentas ante un tribunal para que anule (deje sin efecto) una resolución del gobierno en asuntos de impuestos. Imagina que el SAT te exige pagar un impuesto que consideras injusto o incorrecto; la demanda de nulidad es tu arma legal para combatir esa exigencia.

¿Por qué presentarla? Fundamentalmente, porque crees que la resolución del SAT (o de otra autoridad fiscal) es ilegal. Esto puede ser por diversas razones:

- Vicios de forma: Que el procedimiento seguido por la autoridad para emitir la resolución no fue el correcto. Por ejemplo, que no te notificaron debidamente.

- Vicios de fondo: Que la propia resolución es contraria a la ley. Por ejemplo, que te están cobrando un impuesto que no te corresponde según la legislación.

- Falta de fundamentación y motivación: Que la autoridad no explicó correctamente por qué te está exigiendo ese pago o qué ley sustenta su decisión.

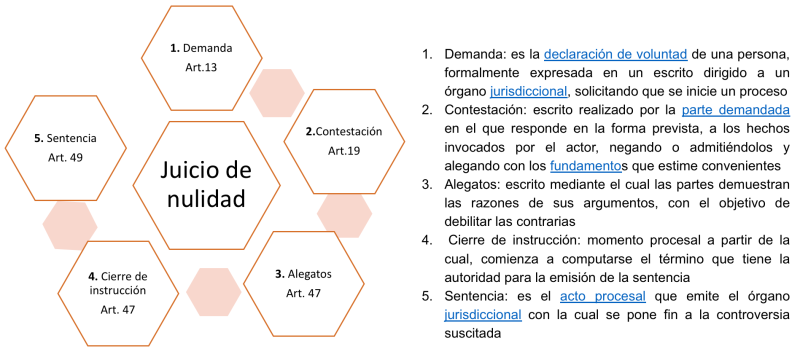

¿Cómo se presenta?

La demanda de nulidad se presenta ante el Tribunal Federal de Justicia Administrativa (TFJA). Es importante destacar que no puedes presentarla directamente, usualmente necesitas la asistencia de un abogado fiscalista, ya que el proceso es complejo y requiere conocimiento especializado en leyes fiscales y procedimientos administrativos.

Must Read

En la demanda, deberás identificar claramente la resolución que impugnas, explicar por qué crees que es ilegal, y ofrecer pruebas que respalden tu argumento. Estas pruebas pueden ser documentos, testimonios, peritajes, etc. Por ejemplo, si te están cobrando un impuesto sobre una renta que ya pagaste, deberás presentar los comprobantes de pago originales.

Ejemplo Práctico

Supongamos que eres un pequeño empresario y el SAT te notifica una resolución donde te exige el pago de un impuesto sobre la renta (ISR) por ingresos que nunca obtuviste. Crees que se trata de un error o de un fraude por parte de alguien más que usó tu RFC. En este caso, puedes presentar una demanda de nulidad. En ella, deberás explicar que esos ingresos no te corresponden y presentar pruebas, como estados de cuenta bancarios que demuestren que nunca recibiste esos fondos, o denuncias ante las autoridades por el posible uso fraudulento de tu RFC.

Plazos a Considerar

Es crucial tener en cuenta los plazos. Generalmente, tienes un plazo limitado (usualmente 30 días hábiles) para presentar la demanda de nulidad a partir de que te notificaron la resolución que impugnas. Si dejas pasar este plazo, pierdes la oportunidad de defenderte legalmente.

En resumen, la Demanda de Nulidad en Materia Fiscal es una herramienta poderosa para defender tus derechos como contribuyente frente a resoluciones fiscales que consideras injustas o ilegales. Buscar el apoyo de un experto en la materia es crucial para aumentar tus posibilidades de éxito.