Comprendiendo el Problema

Primero, identifique las entidades involucradas. ¿Cuál es la matriz y cuáles son las subsidiarias? Es crucial conocer las relaciones entre las entidades.

Analice el porcentaje de propiedad de la matriz en cada subsidiaria. Esto determinará el grado de control. Diferenciar entre control total y control parcial es fundamental. Reconozca si existen participaciones no controladoras.

Finalmente, identifique el período contable a consolidar. ¿Es un balance general, un estado de resultados o ambos? Asegúrese de que las fechas de los estados financieros coincidan o se ajusten.

Must Read

Recopilación de Información Relevante

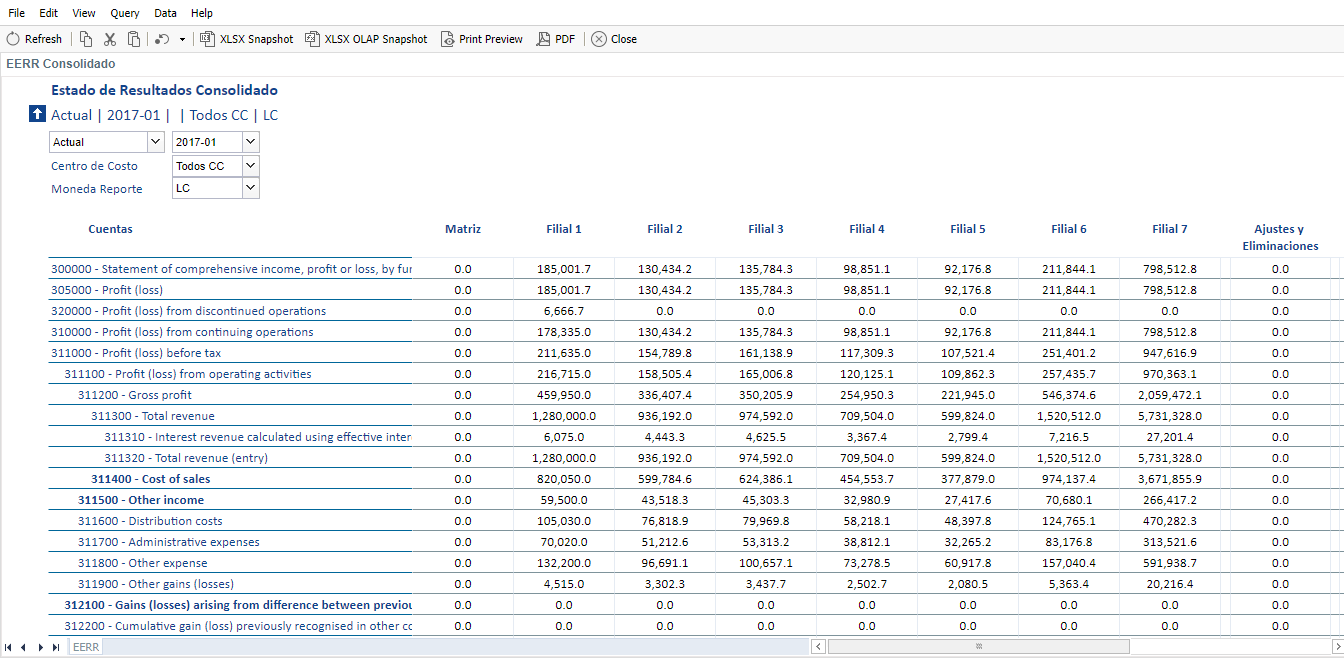

Obtenga los estados financieros individuales de la matriz y las subsidiarias. Necesitará el balance general, el estado de resultados y el estado de flujo de efectivo de cada entidad. Asegúrese de que estén en el mismo formato o conviértalos.

Reúna información sobre las transacciones entre las compañías. Identifique las ventas intercompañía, préstamos intercompañía y cualquier otro acuerdo. Documente los saldos intercompañía pendientes.

Localice los asientos de ajuste necesarios para la consolidación. Esto incluye la eliminación de las inversiones de la matriz en las subsidiarias. También la eliminación de los saldos intercompañía.

Desarrollo de Posibles Soluciones

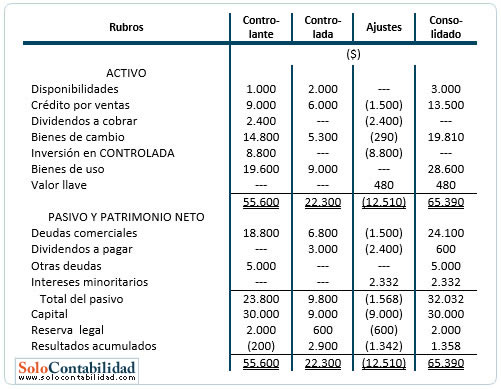

Prepare una hoja de trabajo de consolidación. Esta hoja de trabajo facilitará el proceso de consolidación. Cree columnas para la matriz, las subsidiarias y los ajustes.

Elimine la inversión de la matriz en las subsidiarias. Esta eliminación evita la doble contabilidad de los activos netos. El asiento generalmente debitará las utilidades retenidas y el capital social de la subsidiaria.

Elimine los saldos intercompañía y las transacciones intercompañía. Esto asegura que solo se presenten transacciones con partes externas. Ajuste las ventas, el costo de ventas y las cuentas por cobrar/pagar intercompañía.

Calcule la participación no controladora (si existe). Esto representa la parte del patrimonio de la subsidiaria que no posee la matriz. Presente la participación no controladora por separado en el balance general consolidado.

Combine los estados financieros de la matriz y las subsidiarias. Sume las partidas similares en el balance general y el estado de resultados. Recuerde considerar los ajustes de consolidación.

Verificación de la Respuesta Final

Verifique que el balance general consolidado esté en equilibrio. Los activos totales deben ser iguales al pasivo total más el patrimonio neto. Revise la exactitud de los cálculos.

Asegúrese de que se hayan eliminado todas las transacciones intercompañía. Verifique que no haya saldos intercompañía restantes en los estados financieros consolidados. Una revisión detallada es necesaria.

Revise el estado de resultados consolidado. Asegúrese de que solo se presenten las transacciones con partes externas. Verifique que los ingresos y gastos estén registrados correctamente.

Compare los estados financieros consolidados con los estados financieros individuales. Busque discrepancias significativas y explíquelas. Asegúrese de que los resultados sean lógicos y coherentes.

Finalmente, documente todas las decisiones y ajustes realizados durante el proceso de consolidación. Mantenga una pista de auditoría clara y concisa. Esto facilitará la revisión y comprensión futura.