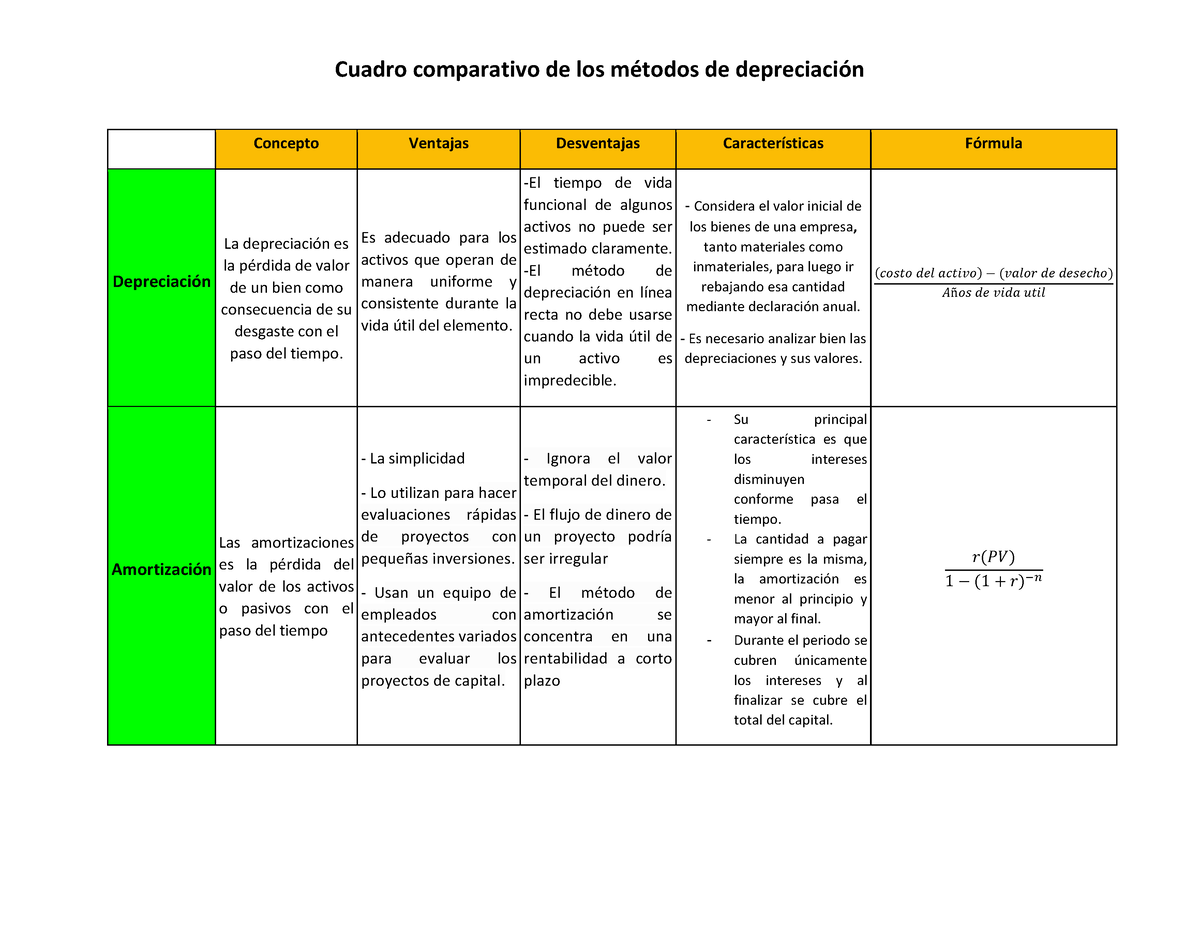

La depreciación es un concepto fundamental en contabilidad y finanzas. Representa la disminución del valor de un activo fijo con el tiempo, debido al uso, desgaste, obsolescencia o factores del mercado. Es crucial entender cómo los diferentes modelos de depreciación afectan los estados financieros y las decisiones empresariales.

¿Qué es un Modelo de Depreciación?

Un modelo de depreciación es un método sistemático para asignar el costo de un activo a lo largo de su vida útil. Diferentes modelos distribuyen el gasto de depreciación de maneras distintas, lo que impacta directamente en la rentabilidad y la carga fiscal de una empresa. El modelo escogido puede influir en los impuestos a pagar y en cómo se presentan los resultados financieros.

Modelos de Depreciación Comunes

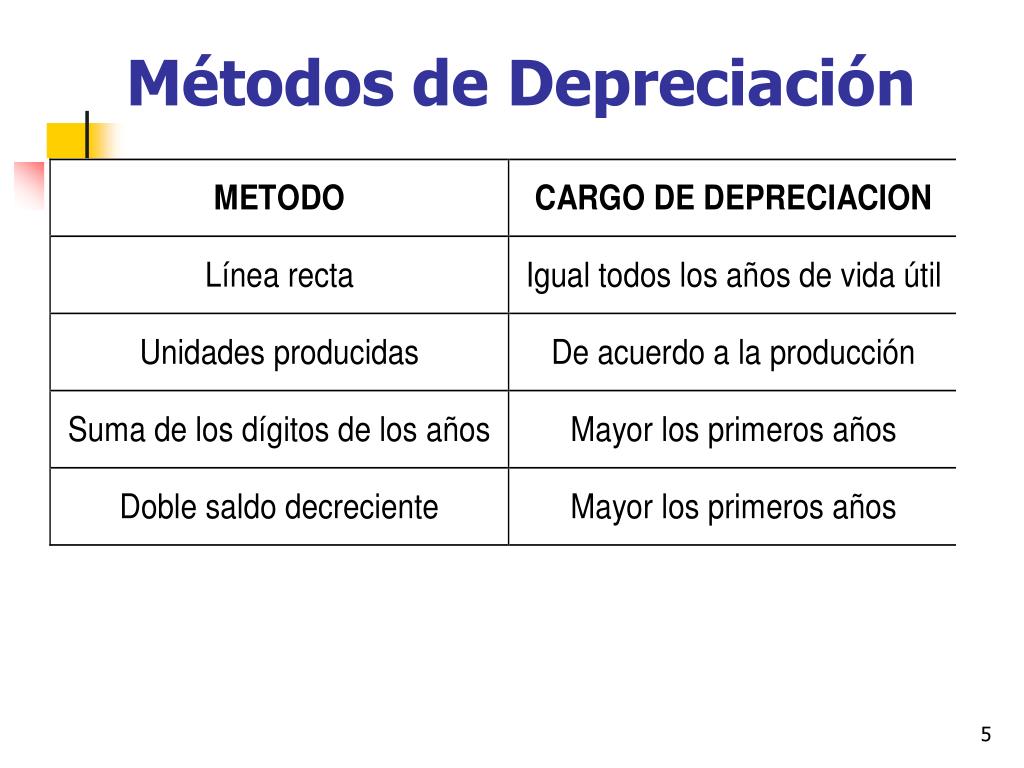

Existen varios modelos de depreciación ampliamente utilizados. Los más comunes son el método lineal, el método de depreciación acelerada (suma de dígitos y saldo decreciente) y el método de unidades de producción. Cada uno tiene sus propias características y se adapta mejor a ciertos tipos de activos.

Must Read

Método Lineal

El método lineal es el más sencillo y uno de los más utilizados. Asigna la misma cantidad de depreciación cada año durante la vida útil del activo. Para calcular la depreciación anual, se resta el valor residual del costo original y se divide el resultado entre la vida útil estimada.

Ejemplo: Una máquina cuesta 10,000€, tiene un valor residual de 2,000€ y una vida útil de 5 años. La depreciación anual sería (10,000€ - 2,000€) / 5 = 1,600€ por año. Este método es ideal para activos que se usan de manera uniforme a lo largo de su vida útil, como mobiliario de oficina.

Métodos de Depreciación Acelerada

Los métodos de depreciación acelerada reconocen una mayor depreciación en los primeros años de vida del activo y cantidades menores en los años posteriores. Dos métodos comunes son la suma de dígitos y el saldo decreciente.

Suma de dígitos: En este método, se calcula una fracción basada en la suma de los dígitos de la vida útil del activo. El gasto de depreciación disminuye cada año. Es adecuado para activos que pierden valor rápidamente al principio de su vida útil. Saldo Decreciente: Este método aplica una tasa de depreciación fija al valor contable del activo (costo menos depreciación acumulada). El valor contable disminuye con el tiempo, lo que resulta en una menor depreciación anual. Se utiliza a menudo para activos tecnológicos, que pueden quedar obsoletos rápidamente.

Ejemplo: Un ordenador que cuesta 5,000€ podría depreciarse más rápidamente al principio utilizando un método acelerado. Esto reflejaría la rápida obsolescencia de la tecnología. Durante los primeros años, la depreciación sería mayor, y disminuiría en los años siguientes. Esto es ideal si la empresa cree que el valor del ordenador disminuirá rápidamente debido a las nuevas tecnologías.

Método de Unidades de Producción

El método de unidades de producción basa la depreciación en el uso real del activo. Se calcula una tasa de depreciación por unidad producida o por hora de uso. Se multiplica esta tasa por la cantidad de unidades producidas o horas utilizadas en un período determinado.

Ejemplo: Una máquina de una fábrica tiene una capacidad total de producción de 100,000 unidades. Si produce 10,000 unidades en un año, la depreciación de ese año se basará en el porcentaje de la capacidad total que se utilizó. Este método es ideal para activos cuyo uso varía significativamente de un período a otro, como maquinaria industrial.

Efectos en los Estados Financieros

El modelo de depreciación elegido afecta el estado de resultados y el balance general. Una mayor depreciación en los primeros años (métodos acelerados) puede reducir la utilidad neta en esos años, lo que podría disminuir los impuestos. En el balance general, la depreciación acumulada reduce el valor en libros del activo.

Las empresas deben elegir el modelo de depreciación que mejor refleje el patrón de consumo de los beneficios económicos del activo. La consistencia en el uso del método elegido es fundamental para la comparabilidad de los estados financieros a lo largo del tiempo. El efecto en los impuestos también debe ser considerado.

Consideraciones Finales

La elección del modelo de depreciación es una decisión importante que debe tomarse considerando las características del activo, las prácticas de la industria y las implicaciones fiscales. Comprender los diferentes modelos y sus efectos es esencial para una gestión financiera efectiva. Es recomendable consultar con un profesional contable para tomar la decisión más adecuada para cada situación.