¡Hola a todos! Preparémonos juntos para ese examen sobre Documentos por Pagar, Cargos y Abonos. ¡No se preocupen, vamos a hacerlo paso a paso!

¿Qué son los Documentos por Pagar?

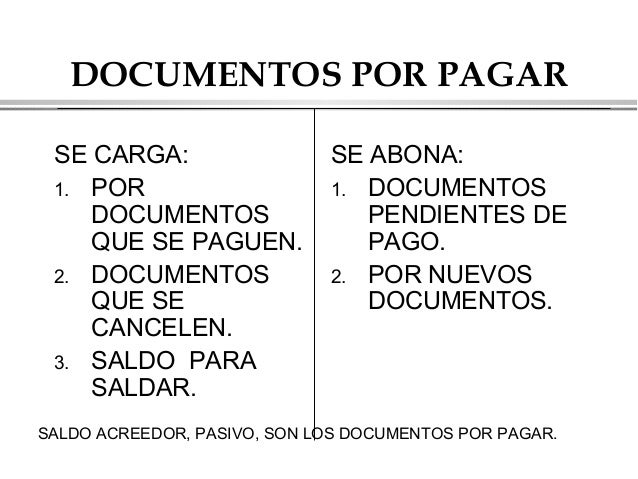

Los Documentos por Pagar son obligaciones escritas que una empresa tiene hacia otra parte. Representan una promesa formal de pagar una cantidad específica de dinero en una fecha futura determinada. Piensen en ellos como IOUs formales.

Imaginemos que su empresa compra inventario a crédito y firma un pagaré. Ese pagaré es un Documento por Pagar. Incluye detalles importantes como el monto adeudado, la tasa de interés (si la hay) y la fecha de vencimiento.

Must Read

Cargos y Abonos: Los Pilares de la Contabilidad

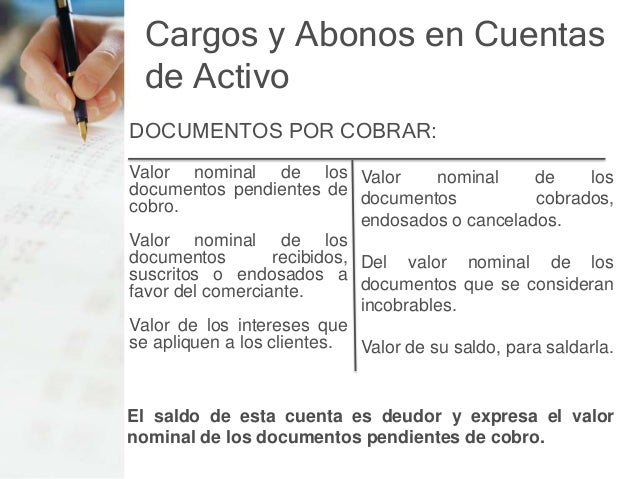

Ahora, hablemos de los Cargos y Abonos. Estos son los elementos básicos de la contabilidad de doble entrada. Recuerden, cada transacción afecta al menos dos cuentas.

Un Cargo (Débito) aumenta el saldo de las cuentas de activo, gasto y dividendo. También disminuye el saldo de las cuentas de pasivo, capital y de ingresos. Un Abono (Crédito) hace exactamente lo contrario. Aumenta el saldo de las cuentas de pasivo, capital y de ingresos. Disminuye el saldo de las cuentas de activo, gasto y dividendo.

Piensen en la siguiente nemotecnia: "Activos = Cargos", significa que al aumentar un Activo, se Carga, y al aumentar un pasivo o capital, se abona. ¡Es crucial entender esta relación para registrar correctamente las transacciones!

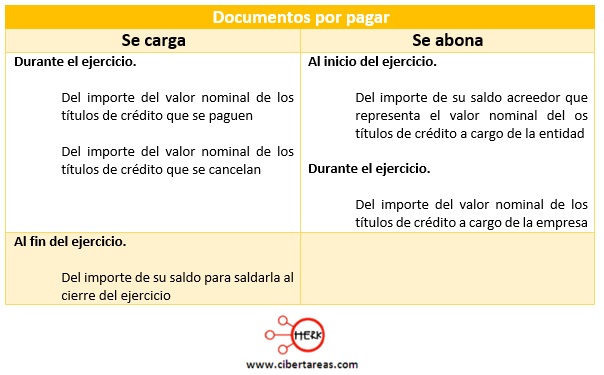

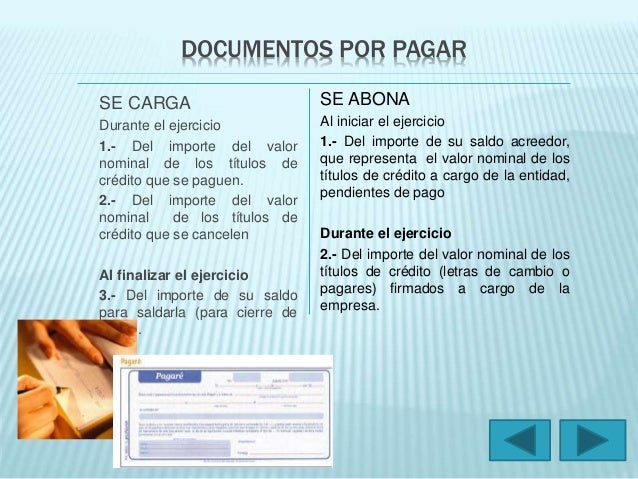

Documentos por Pagar: El Registro Contable

¿Cómo se registran los Documentos por Pagar usando Cargos y Abonos? Aquí tienen un ejemplo:

Supongamos que su empresa compra equipo a crédito y firma un documento por pagar por $10,000. La transacción se registraría así:

- Cargo a la cuenta de "Equipo" por $10,000 (aumenta el activo).

- Abono a la cuenta de "Documentos por Pagar" por $10,000 (aumenta el pasivo).

Cuando la empresa paga el documento, la entrada sería:

- Cargo a la cuenta de "Documentos por Pagar" por el monto pagado (disminuye el pasivo).

- Abono a la cuenta de "Efectivo" por el monto pagado (disminuye el activo).

Si el documento genera intereses, se deberá registrar el gasto por intereses. El gasto por intereses se registra con un Cargo a la cuenta de "Gasto por Intereses" y un Abono a la cuenta de "Intereses por Pagar" o "Efectivo" (dependiendo de si se pagaron o no los intereses).

Ejercicios Prácticos

¡Practiquemos un poco! Aquí hay un ejercicio rápido:

Su empresa compra mercancía a crédito por $5,000 y firma un documento por pagar. ¿Cómo registrarían esta transacción usando Cargos y Abonos?

Piénsenlo un momento. La respuesta es:

- Cargo a "Inventario" por $5,000.

- Abono a "Documentos por Pagar" por $5,000.

Consejos Clave para el Examen

Aquí tienen algunos consejos rápidos para recordar:

- Recuerden la diferencia entre Cargos y Abonos.

- Entiendan cómo los Documentos por Pagar afectan el balance general y el estado de resultados.

- Practiquen con ejemplos concretos.

En Resumen

Para resumir, los Documentos por Pagar son obligaciones escritas. Los Cargos y Abonos son la base del registro contable. Recuerden la relación entre las cuentas y cómo se afectan entre sí.

¡Con práctica y dedicación, estarán listos para ese examen! ¡Mucho éxito!