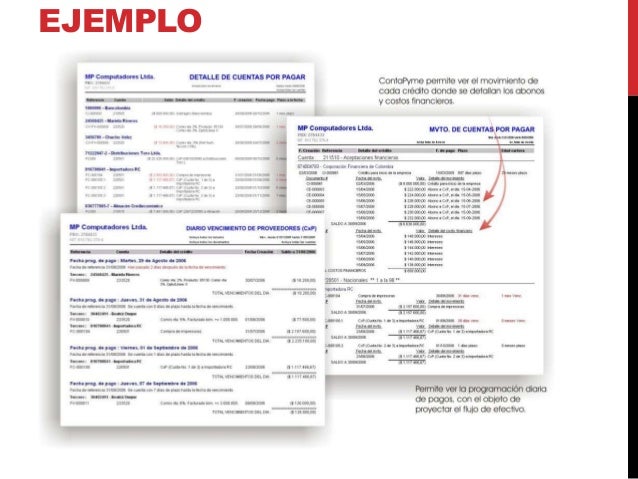

Hola a todos! Hoy vamos a explorar un tema crucial en contabilidad: los Documentos por Pagar a Largo Plazo. Es importante entender este concepto para comprender mejor cómo las empresas financian sus operaciones a gran escala.

¿Qué son los Documentos por Pagar?

Un Documento por Pagar representa una obligación formal escrita de una empresa a pagar una cierta cantidad de dinero en una fecha futura. Piénsalo como una promesa de pago, respaldada por un documento legal. Esta promesa incluye detalles como el monto principal, la tasa de interés (si aplica) y la fecha de vencimiento.

En esencia, la empresa ha recibido algo (dinero, bienes, servicios) y se compromete a pagarlo más adelante, emitiendo un documento formal para dar fe de ello. Es una forma de financiamiento común.

Must Read

Documentos por Pagar a Corto Plazo vs. Largo Plazo

La clave para diferenciarlos radica en el tiempo. Los Documentos por Pagar a Corto Plazo vencen en un período menor a un año. Suelen utilizarse para financiar necesidades operativas diarias o compras menores.

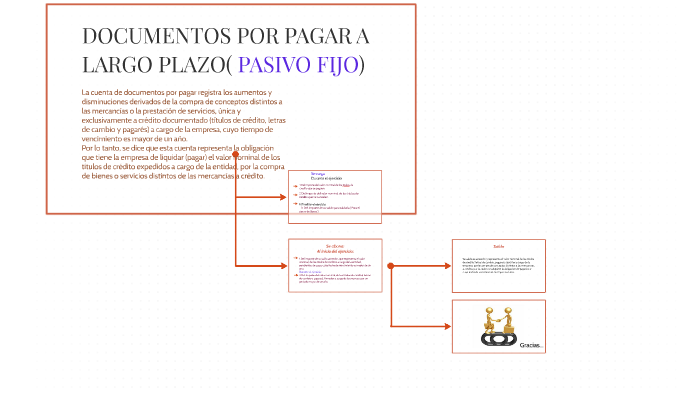

Por otro lado, los Documentos por Pagar a Largo Plazo tienen un vencimiento mayor a un año. Se utilizan para financiar inversiones más grandes y estratégicas, como la compra de propiedades, planta y equipo (PP&E) o la expansión del negocio.

Características de los Documentos por Pagar a Largo Plazo

Además del plazo de vencimiento superior a un año, existen otras características importantes. Generalmente, estos documentos están asociados a tasas de interés. La empresa paga un costo adicional por el derecho de aplazar el pago.

Estos documentos suelen requerir garantías. La empresa podría ofrecer activos como respaldo del pago, lo que reduce el riesgo para el prestamista. Esto se conoce como un préstamo garantizado.

Finalmente, suelen tener calendarios de pago definidos. El documento especificará si los pagos se realizan mensualmente, trimestralmente o anualmente, facilitando la planificación financiera.

Ejemplos de Documentos por Pagar a Largo Plazo

Imaginemos una empresa que compra un edificio para expandir sus operaciones. Para financiar esta compra, la empresa emite un Documento por Pagar a Largo Plazo a un banco. Este documento especifica el monto del préstamo, la tasa de interés, el calendario de pagos y la propiedad como garantía.

Otro ejemplo podría ser una empresa que adquiere maquinaria pesada. En lugar de pagar en efectivo, la empresa firma un documento por pagar a largo plazo con el proveedor de la maquinaria. Esto le permite a la empresa utilizar la maquinaria de inmediato y pagarla a lo largo del tiempo.

Piensa en una empresa constructora que pide un préstamo a un banco para financiar la construcción de un nuevo complejo de apartamentos. El préstamo se documenta mediante un Documento por Pagar a Largo Plazo.

Impacto en los Estados Financieros

Los Documentos por Pagar a Largo Plazo se registran en el balance general como un pasivo no corriente (a largo plazo). La porción que vence dentro del próximo año se reclasifica como pasivo corriente.

Los intereses pagados se registran como un gasto en el estado de resultados. Esto reduce la utilidad neta de la empresa. Es importante destacar que el principal del documento no afecta el estado de resultados.

La correcta contabilización de los Documentos por Pagar a Largo Plazo es vital. Proporciona una imagen precisa de la salud financiera de la empresa y su capacidad para cumplir con sus obligaciones a largo plazo.

Aplicaciones Prácticas

Comprender los Documentos por Pagar a Largo Plazo es crucial para analizar la solvencia de una empresa. Los inversores y analistas utilizan esta información para evaluar el riesgo asociado con la inversión en la empresa.

Las empresas utilizan estos documentos para financiar proyectos importantes que impulsan su crecimiento. Les permite acceder a capital que no podrían obtener de otra manera.

En resumen, los Documentos por Pagar a Largo Plazo son una herramienta fundamental para la financiación a largo plazo, y su comprensión es esencial para cualquier persona que trabaje en el ámbito de las finanzas y la contabilidad.