Documentos por Cobrar: ¿Activo o Pasivo? Vamos a entenderlo fácilmente. Los documentos por cobrar representan dinero que otros te deben. La pregunta clave: ¿es algo que posees y que te beneficiará en el futuro, o es una obligación que debes cumplir?

¿Qué son los Documentos por Cobrar?

Imagina que vendes una bicicleta a tu amigo Luis. Luis no te puede pagar de inmediato, pero te firma un documento prometiendo pagarte en 3 meses. Ese documento es un documento por cobrar.

¿Por qué son un Activo?

Los documentos por cobrar son un activo porque cumplen las siguientes características:

Must Read

- Representan un derecho: Tienes el derecho legal de recibir ese dinero.

- Beneficio futuro: Esperas recibir un beneficio económico (el pago) en el futuro.

- Control: Tienes el control sobre ese derecho. Puedes decidir esperar el pago o incluso vender el documento (descontarlo) a un banco.

En resumen, es algo que posees y que te traerá dinero.

Ejemplos Prácticos

Aquí hay algunos ejemplos de documentos por cobrar que te ayudarán a comprender mejor:

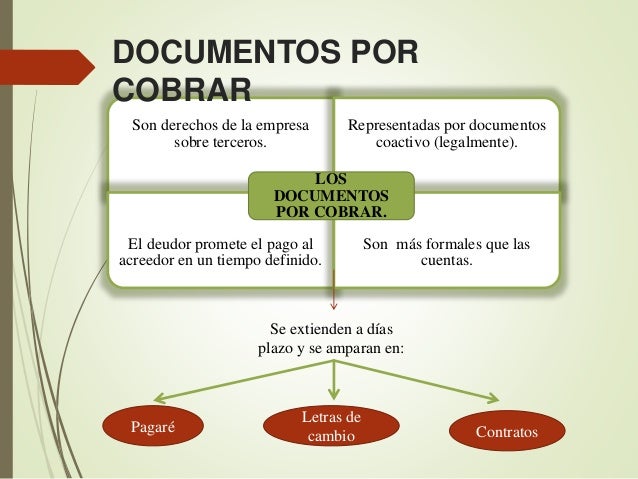

- Pagarés: Promesas escritas de pago a una fecha específica.

- Letras de Cambio: Órdenes incondicionales de pago.

- Cheques posfechados: Aunque controversiales, pueden ser considerados documentos por cobrar si son legalmente válidos en tu país.

En todos estos casos, tú eres el que va a recibir el dinero, no el que lo va a pagar.

¿Por qué NO son un Pasivo?

Un pasivo representa una obligación, una deuda que tienes que pagar. Los documentos por cobrar son todo lo contrario. No debes nada; te deben a ti.

Para que quede aún más claro: si en lugar de venderle la bicicleta a Luis, tú la hubieras comprado y firmado un documento prometiendo pagarle a la tienda en 3 meses, ese documento sería un documento por pagar (un pasivo), no un documento por cobrar.

En Resumen

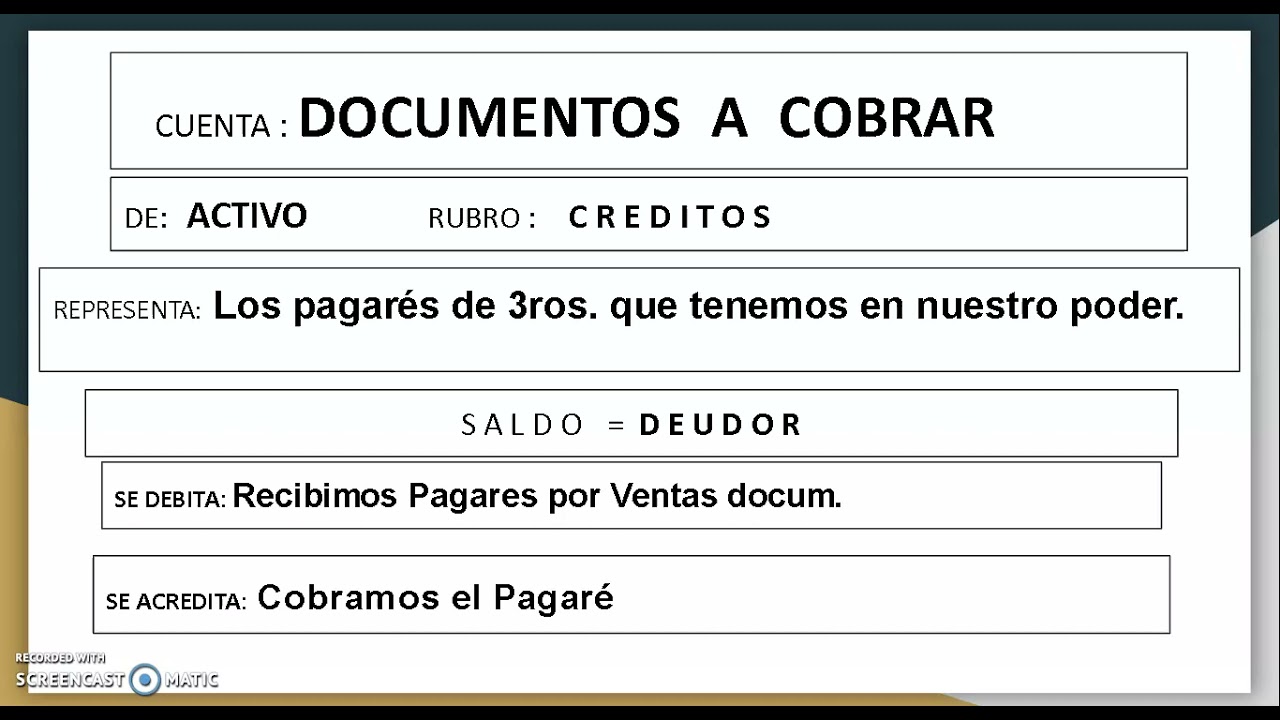

Los documentos por cobrar son activos porque representan un derecho a recibir dinero en el futuro. Piensa en ellos como "promesas de pago" que alguien te hizo. Son parte de tus posesiones valiosas.

Cómo se registran en Contabilidad

En contabilidad, los documentos por cobrar se registran en el activo corriente (si se espera cobrarlos en menos de un año) o en el activo no corriente (si el plazo de cobro es mayor a un año). Siempre se deben registrar al valor nominal (el valor de la deuda en el documento).

¡Esperamos que esto te haya aclarado la diferencia! Recuerda: Documento por Cobrar = Activo. ¡Ahora puedes entender mejor tus finanzas y contabilidad!