La contabilidad es una herramienta esencial para cualquier organización. Sin embargo, no todas las contabilidades son iguales. Existen principalmente dos ramas: la contabilidad financiera y la contabilidad administrativa. Comprender las diferencias entre ambas es crucial para tomar decisiones informadas.

Definición de Contabilidad Financiera

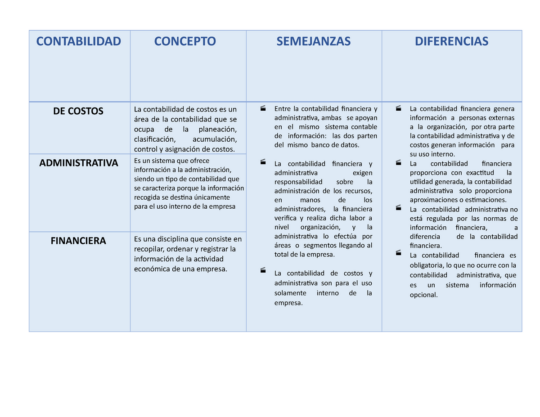

La contabilidad financiera se centra en la creación de informes para usuarios externos a la empresa. Estos usuarios incluyen inversores, acreedores, agencias reguladoras y el público en general. El objetivo principal es presentar una imagen fiel y transparente de la situación financiera de la empresa.

Los informes financieros, como el balance general, el estado de resultados y el estado de flujo de efectivo, están regulados por normas contables generalmente aceptadas (PCGA o NIIF). Esto garantiza la comparabilidad y la confiabilidad de la información. La información presentada en estos informes ayuda a los inversionistas a evaluar el riesgo y el rendimiento de sus inversiones.

Must Read

Definición de Contabilidad Administrativa

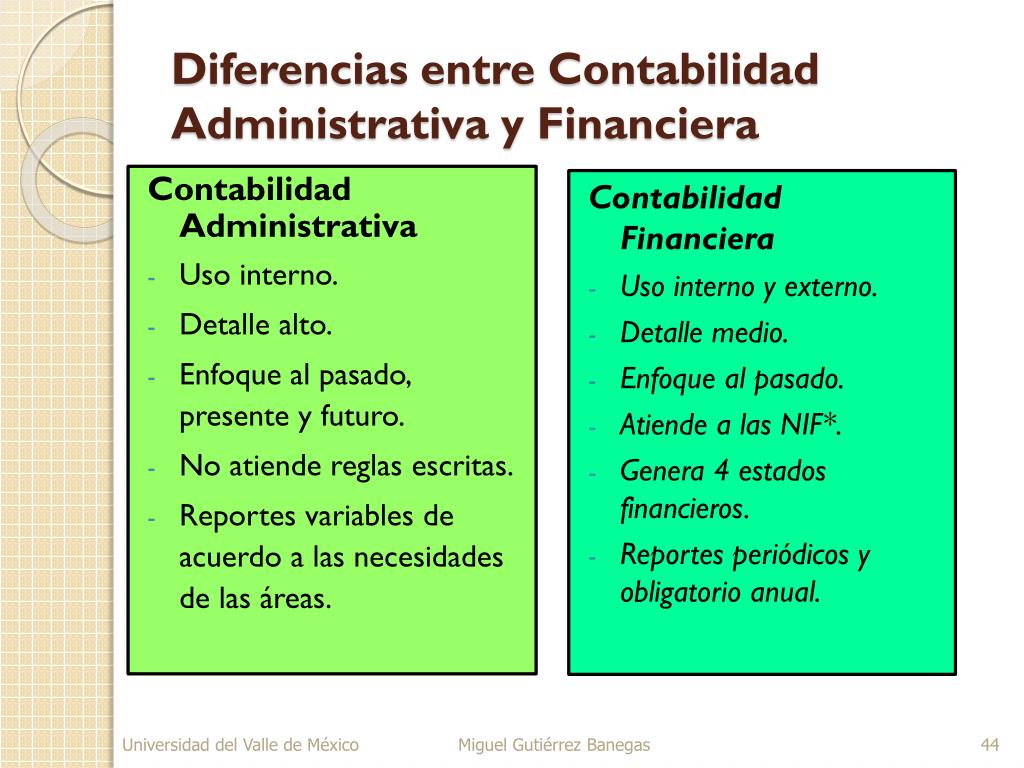

La contabilidad administrativa, en cambio, está orientada a usuarios internos a la empresa. Su propósito es proporcionar información relevante para la toma de decisiones gerenciales. No está sujeta a las mismas regulaciones estrictas que la contabilidad financiera.

La información generada por la contabilidad administrativa ayuda a los gerentes a planificar, organizar, dirigir y controlar las operaciones de la empresa. Esto incluye la elaboración de presupuestos, el análisis de costos, la evaluación del desempeño y la toma de decisiones sobre precios y productos. La información es específica, detallada y orientada al futuro.

Principales Diferencias entre Contabilidad Financiera y Administrativa

Existen varias diferencias clave entre ambas. La contabilidad financiera se enfoca en el pasado, mientras que la contabilidad administrativa se enfoca en el futuro. Además, la contabilidad financiera es obligatoria, mientras que la contabilidad administrativa es voluntaria.

Otra diferencia importante radica en los usuarios de la información. La contabilidad financiera sirve a usuarios externos, mientras que la contabilidad administrativa sirve a usuarios internos. Finalmente, la contabilidad financiera se rige por normas contables, mientras que la contabilidad administrativa tiene mayor flexibilidad.

Ejemplos y Aplicaciones en la Vida Real

Ejemplo de Contabilidad Financiera: Una empresa que cotiza en bolsa debe publicar informes financieros trimestrales y anuales. Estos informes permiten a los inversores evaluar el rendimiento de la empresa y tomar decisiones de inversión. Un banco también utiliza los estados financieros de una empresa para decidir si le otorga un préstamo.

Ejemplo de Contabilidad Administrativa: Un gerente de producción utiliza la información de costos proporcionada por la contabilidad administrativa para determinar el costo de fabricar un producto. Con esta información, puede tomar decisiones sobre precios, producción y eficiencia. Un departamento de marketing utiliza la información de costos para evaluar la rentabilidad de una campaña publicitaria.

En Resumen

La contabilidad financiera y la contabilidad administrativa son dos ramas importantes de la contabilidad. Ambas proporcionan información valiosa, pero para diferentes propósitos y diferentes usuarios. Comprender las diferencias entre ambas es esencial para una gestión empresarial eficaz.

La contabilidad financiera es crucial para la transparencia y la rendición de cuentas ante los stakeholders externos. La contabilidad administrativa es vital para la toma de decisiones internas y la gestión eficiente de los recursos. Ambas disciplinas, aunque distintas, son complementarias y contribuyen al éxito de la organización.