Las operaciones activas y operaciones pasivas son dos conceptos fundamentales en el mundo de las finanzas, especialmente en la banca. Entender la diferencia entre ambas es crucial para comprender cómo funcionan las instituciones financieras y cómo gestionan su dinero.

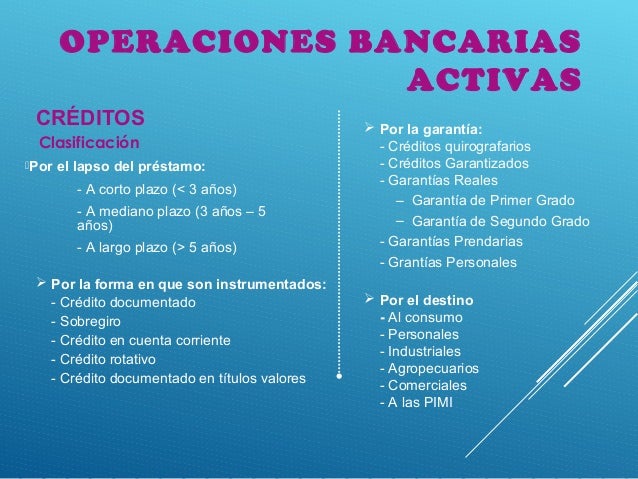

Una operación activa es aquella en la que la entidad financiera (como un banco) presta dinero o invierte recursos. El banco espera obtener un beneficio o rendimiento de esta operación, principalmente a través de los intereses cobrados por los préstamos.

Ejemplos de operaciones activas:

Must Read

- Préstamos personales: El banco presta dinero a un individuo que lo devuelve con intereses.

- Préstamos hipotecarios: El banco financia la compra de una vivienda y cobra intereses por ello.

- Préstamos a empresas: El banco presta dinero a una empresa para financiar sus operaciones o inversiones.

- Inversiones en bolsa: El banco compra acciones u otros activos financieros con la esperanza de que su valor aumente.

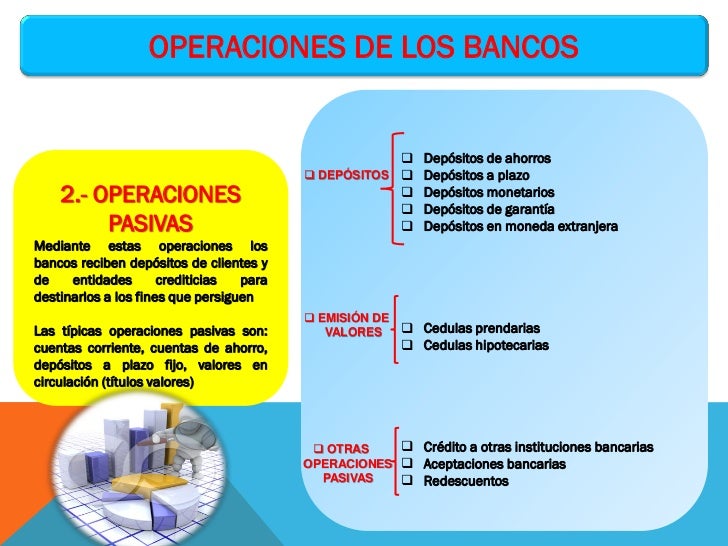

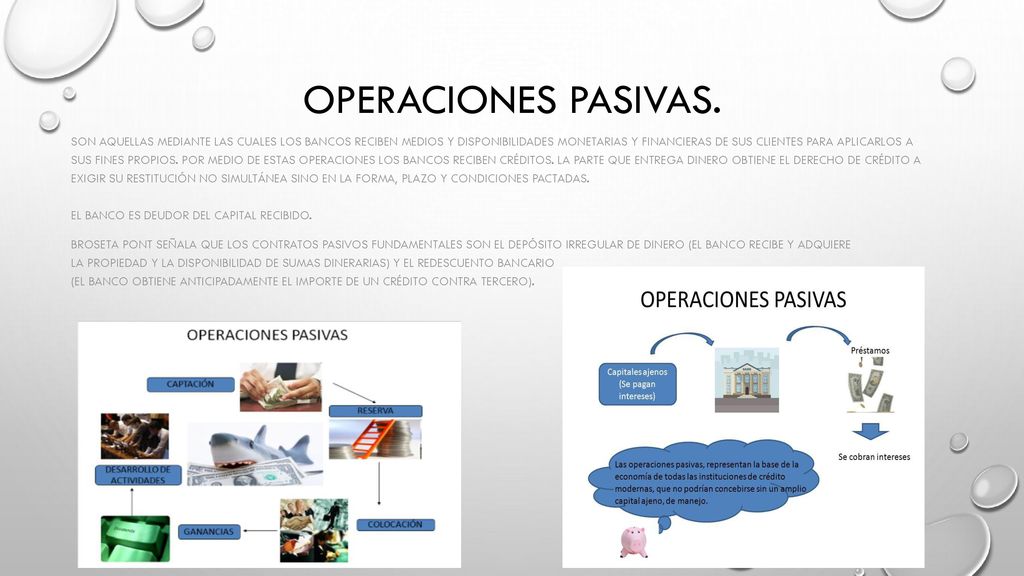

Por otro lado, una operación pasiva es aquella en la que la entidad financiera recibe dinero de sus clientes o de otras fuentes. El banco tiene la obligación de devolver este dinero, generalmente con intereses (aunque no siempre, como en el caso de las cuentas corrientes sin remuneración).

Ejemplos de operaciones pasivas:

- Depósitos a plazo fijo: El cliente deposita dinero en el banco por un tiempo determinado y recibe intereses.

- Cuentas de ahorro: El cliente deposita dinero en una cuenta y recibe un pequeño interés.

- Cuentas corrientes: El cliente deposita dinero en una cuenta que puede usar para realizar pagos, aunque generalmente no recibe intereses.

- Emisión de bonos: El banco emite bonos para obtener financiación y se compromete a devolver el dinero con intereses en una fecha futura.

En resumen, las operaciones activas generan ingresos para el banco, mientras que las operaciones pasivas son una fuente de financiación. La diferencia entre los ingresos generados por las operaciones activas y los costos asociados a las operaciones pasivas es una de las principales fuentes de beneficio para las instituciones financieras. La gestión eficiente de estas operaciones es clave para su éxito y estabilidad.

Es importante destacar que el tipo de interés juega un papel fundamental en ambas operaciones. El banco busca prestar dinero a un tipo de interés más alto del que paga por los depósitos, obteniendo así un margen de beneficio.