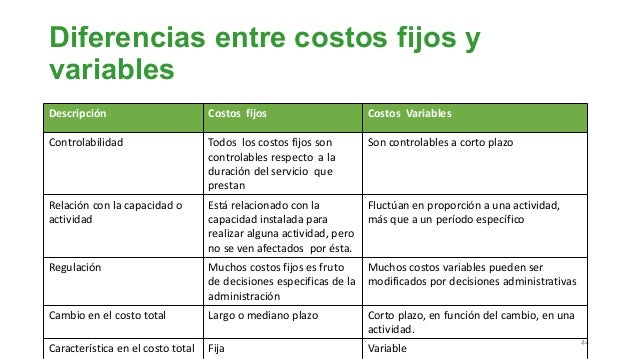

La diferencia clave entre los costos fijos y los costos variables radica en su comportamiento en relación con el nivel de producción o ventas de una empresa. En pocas palabras, los costos fijos permanecen constantes, mientras que los costos variables fluctúan.

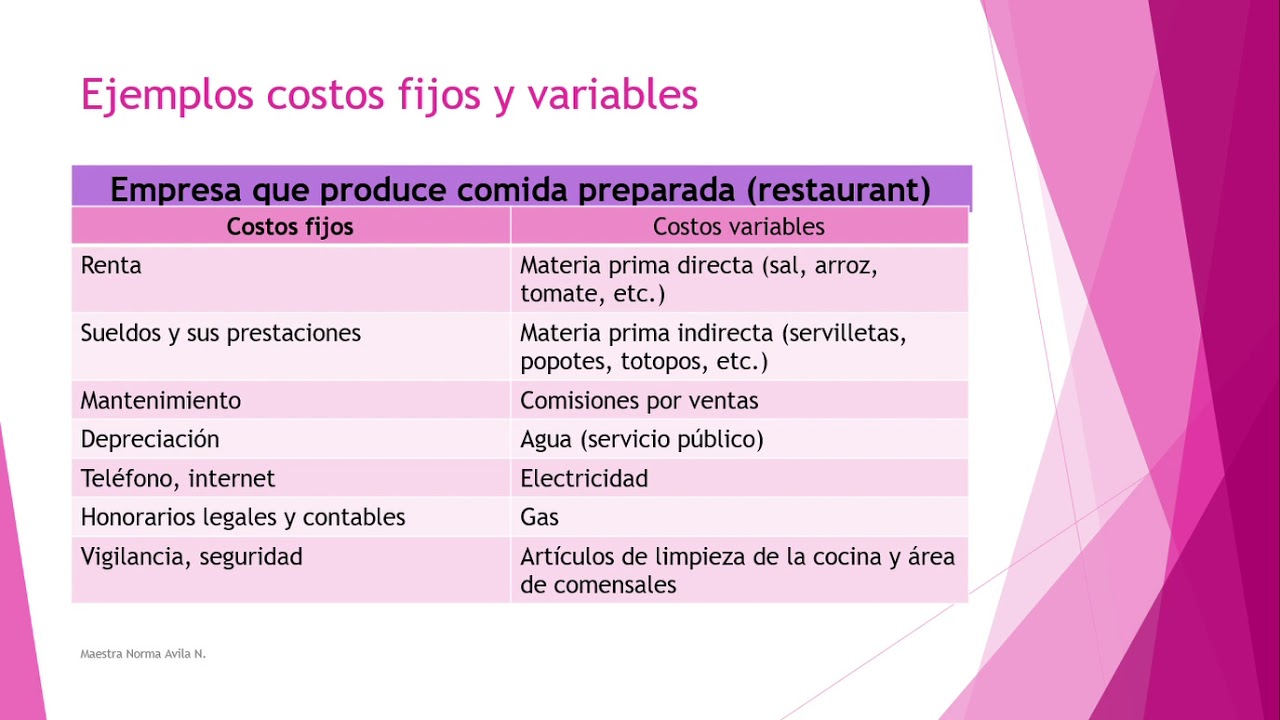

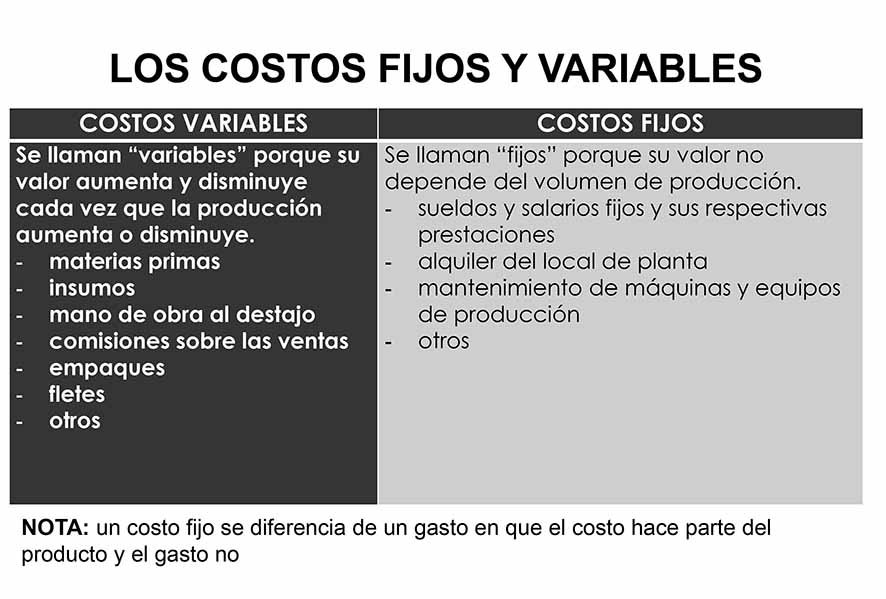

Los costos fijos son aquellos gastos que una empresa debe pagar independientemente de si produce mucho, poco o nada. Estos costos no cambian con el volumen de actividad. Ejemplos típicos incluyen el alquiler de un local, los salarios del personal administrativo, las primas de seguros y la depreciación de los activos fijos. Por ejemplo, una panadería debe pagar el mismo alquiler por su local, tanto si vende 100 panes como si vende 1000.

Por el contrario, los costos variables son aquellos que cambian directamente con el nivel de producción o ventas. A mayor producción, mayores costos variables. Ejemplos comunes son los costos de las materias primas, la mano de obra directa (salarios por hora de producción) y los costos de envío. En el ejemplo de la panadería, cuanto más pan produzca, más harina, levadura y huevos necesitará, aumentando así sus costos variables.

Must Read

Entender la diferencia entre ambos es crucial para la toma de decisiones empresariales. Conocer los costos fijos permite a la empresa calcular su punto de equilibrio (el nivel de ventas necesario para cubrir todos los costos). El análisis de los costos variables ayuda a determinar la rentabilidad de cada unidad vendida y a optimizar los procesos productivos para reducir gastos.

En la práctica, las empresas utilizan esta información para fijar precios, elaborar presupuestos, evaluar la rentabilidad de diferentes productos o servicios y tomar decisiones sobre la expansión o contracción de la producción. Incluso en la vida personal podemos identificar estos conceptos: el alquiler de tu vivienda es un costo fijo, mientras que el gasto en gasolina para tu coche es un costo variable, ya que depende de cuánto conduzcas.