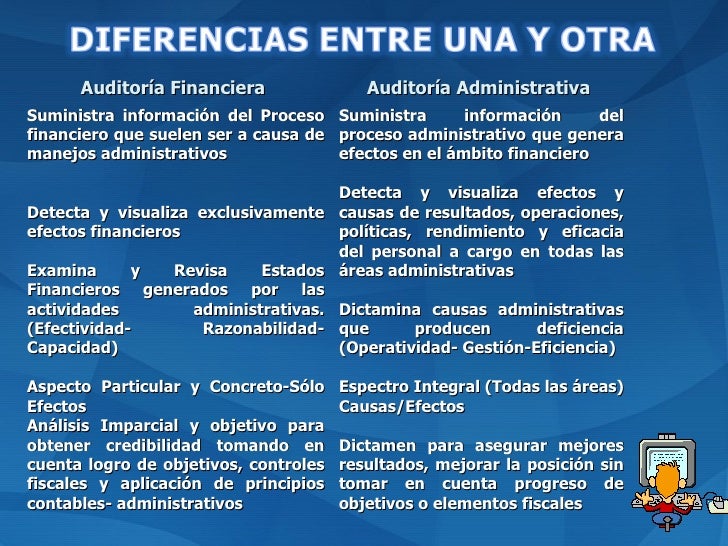

La principal diferencia entre un dictamen fiscal y un dictamen financiero reside en su objetivo y en la normativa que los rige. El dictamen fiscal se enfoca en verificar el cumplimiento de las obligaciones tributarias de una entidad, mientras que el dictamen financiero evalúa la razonabilidad de los estados financieros según las normas de información financiera (NIF) o las normas internacionales de información financiera (IFRS).

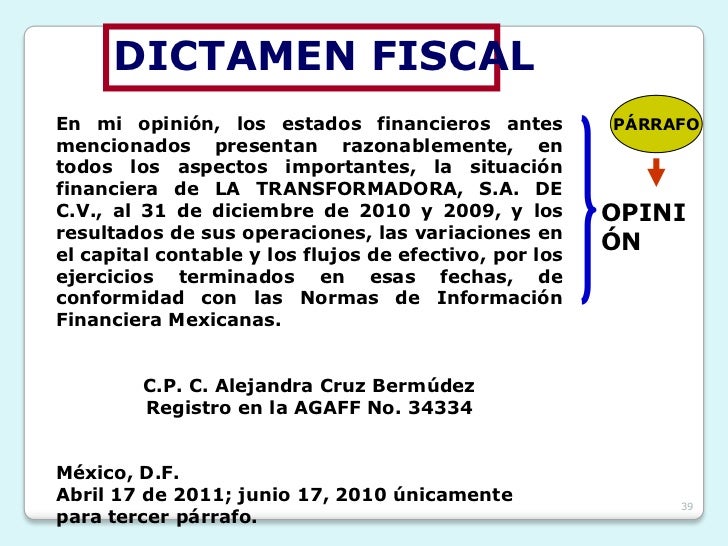

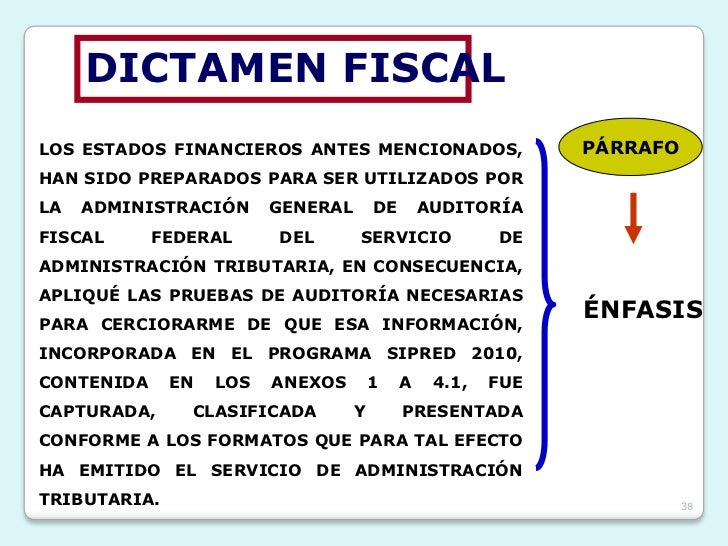

Dictamen Fiscal:

* Objetivo: Verificar el correcto cálculo y pago de impuestos, así como el cumplimiento de las leyes fiscales aplicables.

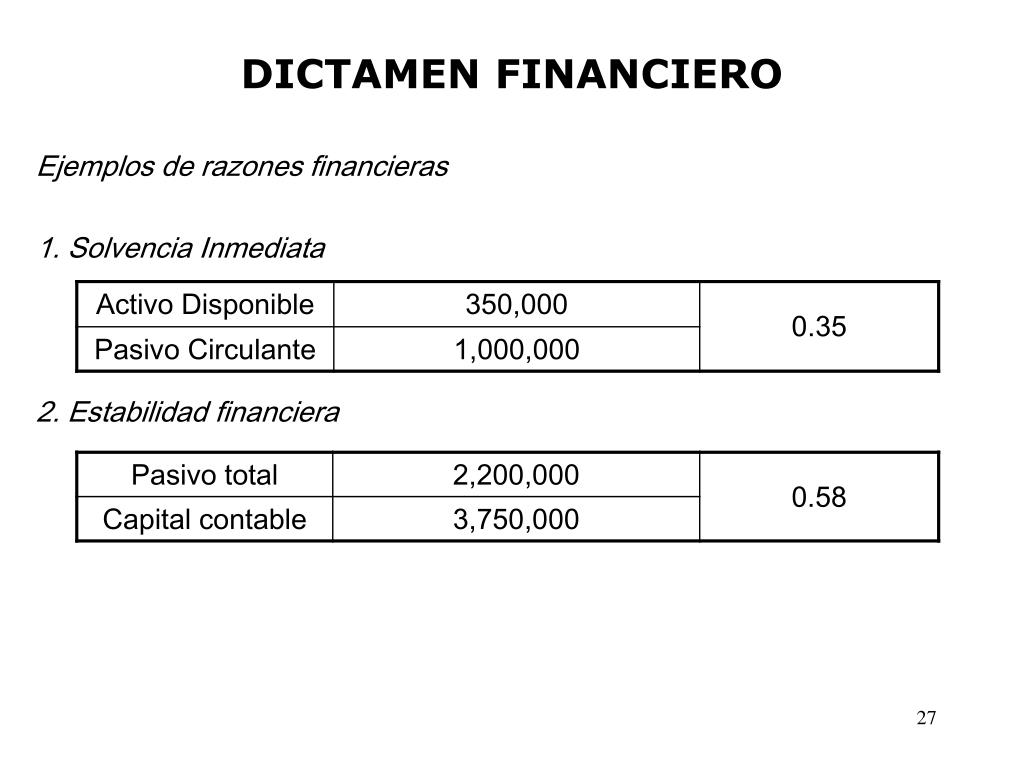

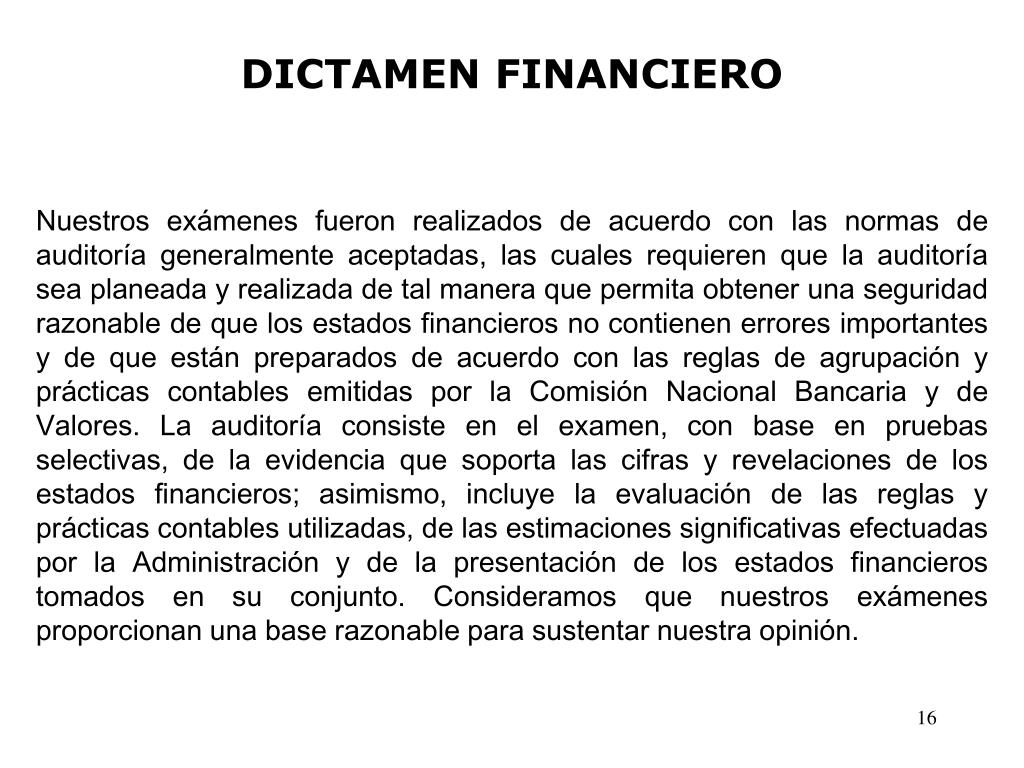

* Objetivo: Proporcionar una opinión independiente sobre si los estados financieros presentan razonablemente la situación financiera, el rendimiento financiero y los flujos de efectivo de una entidad, de acuerdo con las normas de información financiera aplicables.

* Normativa: Regido por las NIF (Normas de Información Financiera) o IFRS (International Financial Reporting Standards).

Dictamen fiscal

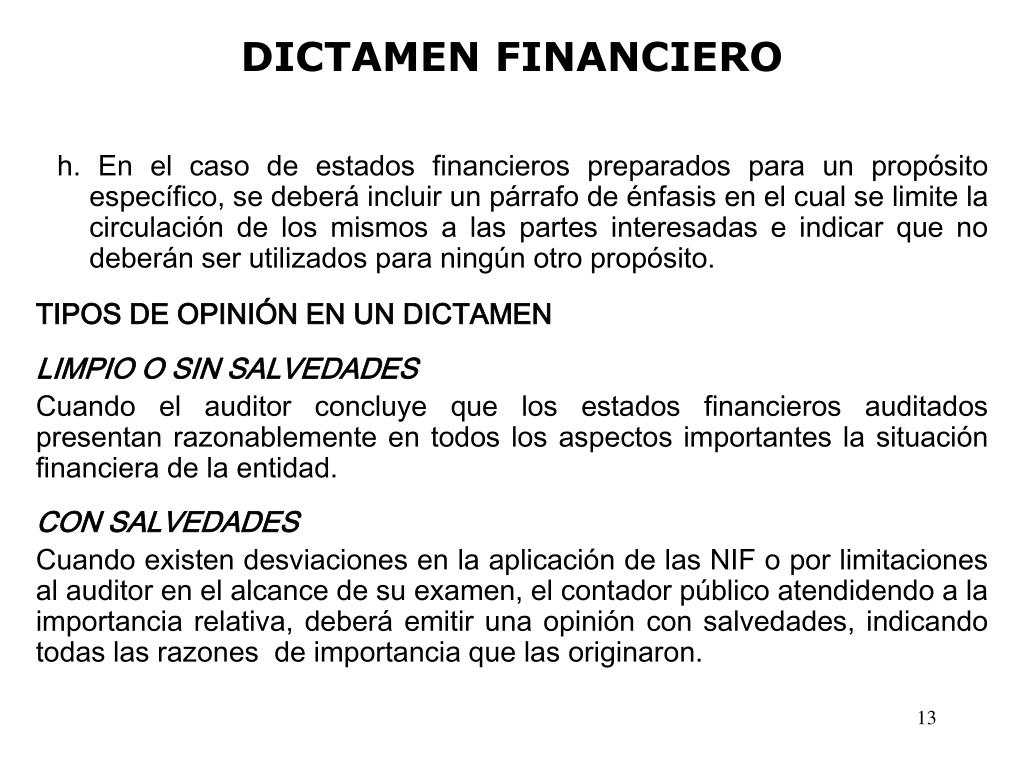

* Alcance: Abarca todos los aspectos relevantes de los estados financieros, incluyendo el balance general, el estado de resultados, el estado de flujo de efectivo y las notas a los estados financieros.

PPT - DICTAMEN FINANCIERO PowerPoint Presentation, free download - ID

Ejemplo 1: Una empresa recibe una notificación del SAT para presentar un dictamen fiscal debido a un alto volumen de ingresos. El dictamen fiscal deberá comprobar que el pago de ISR fue realizado correctamente.

Ejemplo 2: Una empresa busca financiamiento bancario. El banco solicita un dictamen financiero de sus estados financieros para evaluar su capacidad de pago y solvencia.

En resumen, el dictamen fiscal es esencial para el cumplimiento de las obligaciones tributarias y evitar sanciones, mientras que el dictamen financiero es crucial para la transparencia y credibilidad de la información financiera, facilitando la toma de decisiones por parte de inversionistas, acreedores y otros interesados. Ambos son importantes pero sirven a diferentes propósitos.