¡Hola, futuros contadores! Prepárense para brillar en su examen. Vamos a desglosar la diferencia entre las cuentas reales y las cuentas de resultado. No se preocupen, lo haremos fácil y claro.

¿Qué son las Cuentas Reales?

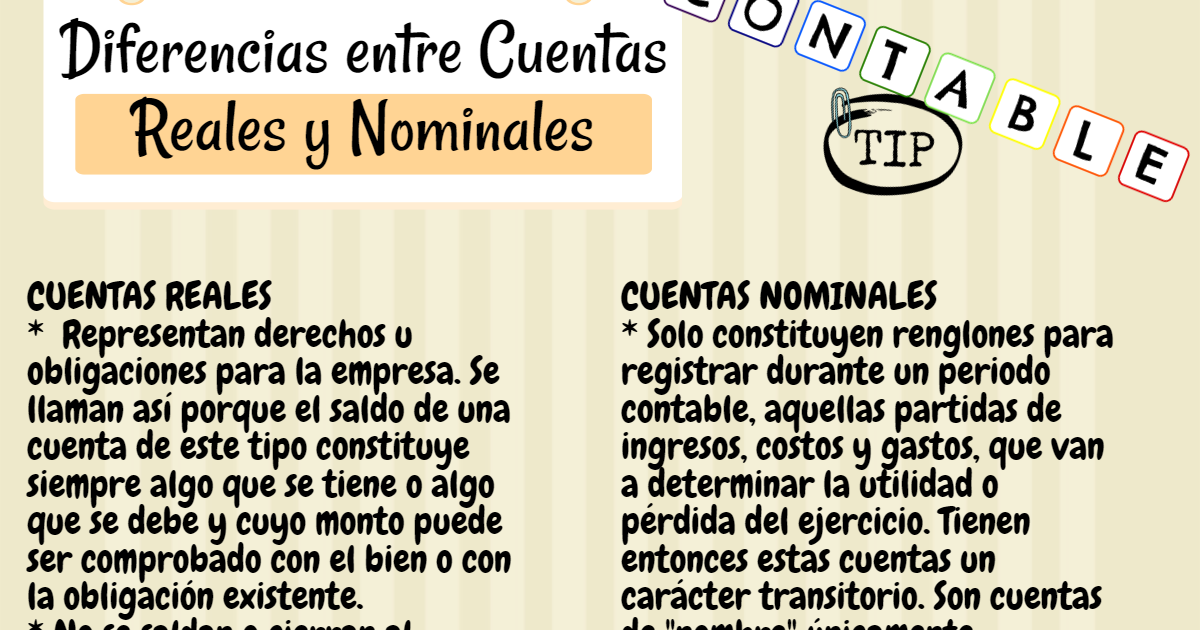

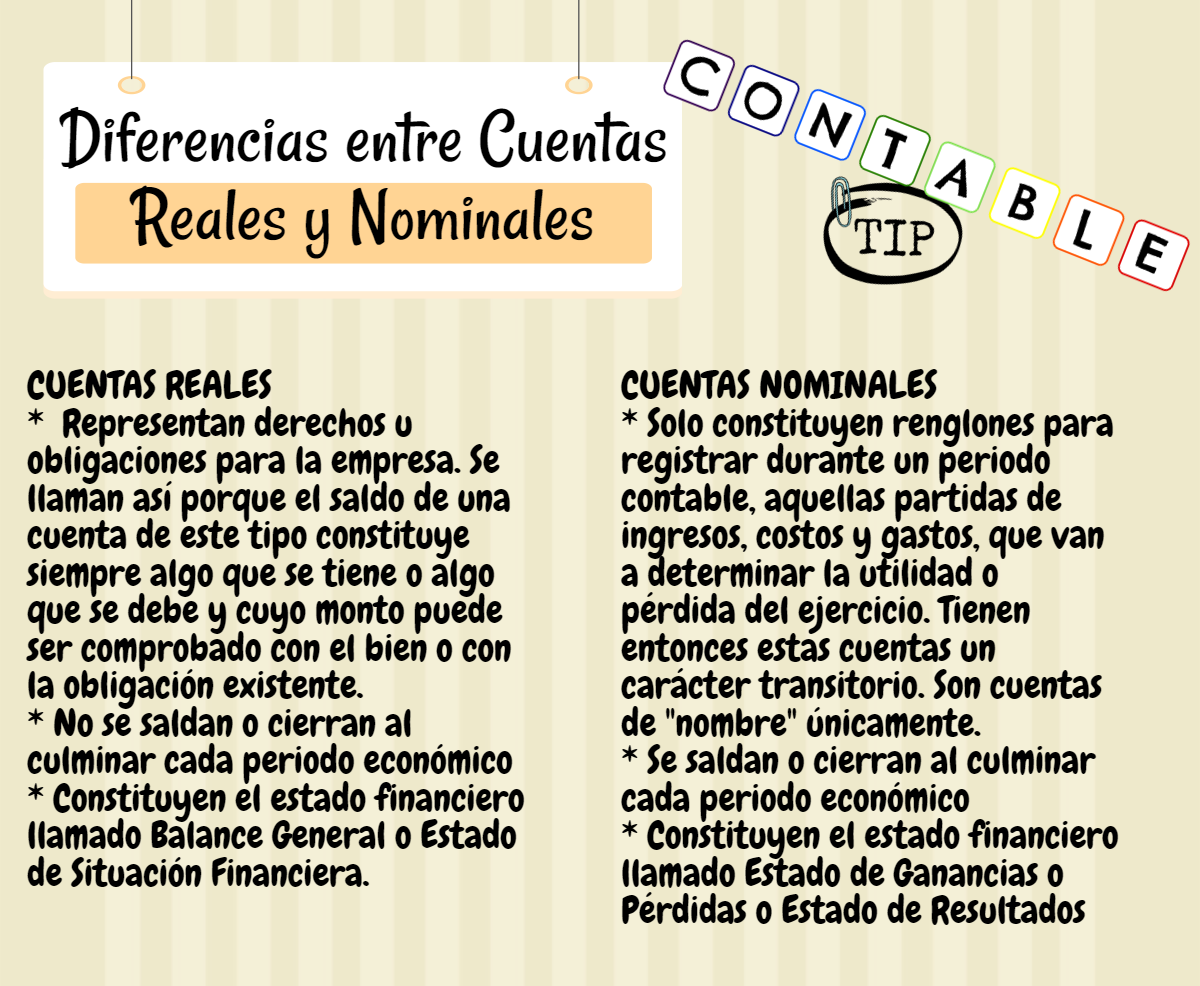

Las cuentas reales, también conocidas como cuentas de balance, representan los activos, pasivos y el patrimonio neto de una empresa. Piensen en ellas como una fotografía instantánea de la situación financiera de la empresa en un momento específico. Estas cuentas muestran lo que la empresa posee, lo que debe y la inversión de los propietarios.

Los activos son los recursos que posee la empresa. Incluyen efectivo, cuentas por cobrar, inventario y propiedades. Los pasivos son las obligaciones que la empresa tiene con terceros. Consideren préstamos, cuentas por pagar y salarios por pagar. El patrimonio neto representa la inversión de los propietarios en la empresa. Incluye capital social y utilidades retenidas.

Must Read

Las cuentas reales son permanentes. Esto significa que sus saldos se transfieren de un periodo contable a otro. Al final de un año, los saldos de estas cuentas se utilizan como punto de partida para el siguiente año.

¿Qué son las Cuentas de Resultado?

Las cuentas de resultado, también llamadas cuentas nominales o de ingresos y gastos, reflejan el rendimiento financiero de la empresa durante un periodo específico. Muestran cómo la empresa ha generado ganancias o incurrido en pérdidas durante un tiempo determinado.

Los ingresos representan el dinero que la empresa gana por la venta de bienes o servicios. Los gastos son los costos incurridos para generar esos ingresos. Incluyen el costo de los bienes vendidos, salarios, alquiler y servicios públicos.

A diferencia de las cuentas reales, las cuentas de resultado son temporales. Al final del periodo contable, los saldos de estas cuentas se cierran y se transfieren a las utilidades retenidas. Esto permite comenzar el siguiente periodo contable con saldos en cero para los ingresos y gastos.

Diferencias Clave: Un Resumen

Para que quede aún más claro, veamos las principales diferencias:

- Naturaleza: Las cuentas reales muestran la posición financiera, mientras que las cuentas de resultado muestran el rendimiento financiero.

- Componentes: Las cuentas reales incluyen activos, pasivos y patrimonio neto. Las cuentas de resultado incluyen ingresos y gastos.

- Temporalidad: Las cuentas reales son permanentes, mientras que las cuentas de resultado son temporales.

- Reporte: Las cuentas reales se presentan en el balance general. Las cuentas de resultado se presentan en el estado de resultados.

Ejemplos Prácticos

Imaginemos una panadería. El efectivo en la caja registradora es una cuenta real (activo). El pago del alquiler del local es una cuenta de resultado (gasto). Los ingresos por la venta de pan son una cuenta de resultado (ingreso). Un préstamo bancario es una cuenta real (pasivo).

Otro ejemplo: una empresa de consultoría. Las computadoras que utilizan son cuentas reales (activo). Los salarios de los consultores son cuentas de resultado (gasto). Los honorarios cobrados a los clientes son cuentas de resultado (ingreso).

¡No se Rindan! Consejos para el Éxito

Para dominar este tema, practiquen con ejercicios. Identifiquen qué tipo de cuenta representa cada transacción. Recuerden que las cuentas reales se quedan y las cuentas de resultado se van. Visualicen la diferencia y verán que es más sencillo de lo que parece. ¡Confío en ustedes!

¡Éxito en su examen! ¡Ustedes pueden!

Puntos Clave para Recordar

- Cuentas Reales: Activos, Pasivos, Patrimonio Neto; Permanentes; Balance General.

- Cuentas de Resultado: Ingresos, Gastos; Temporales; Estado de Resultados.

- Entender la diferencia es crucial para interpretar los estados financieros.

¡Sigan estudiando y practicando! ¡Lo lograrán!