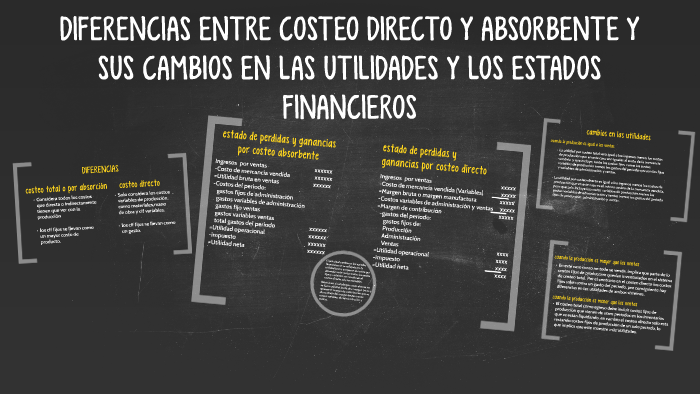

La principal diferencia entre el costeo absorbente y el costeo directo radica en cómo se tratan los costos fijos de producción. Esto afecta directamente la valoración del inventario y, por lo tanto, el cálculo de la utilidad neta.

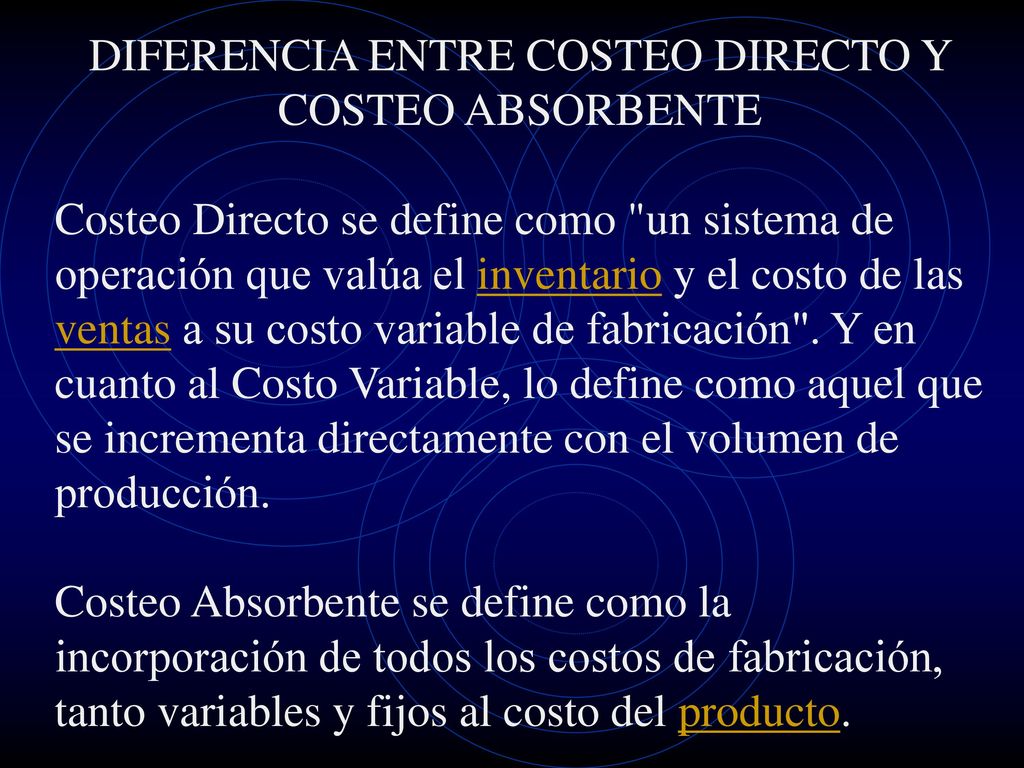

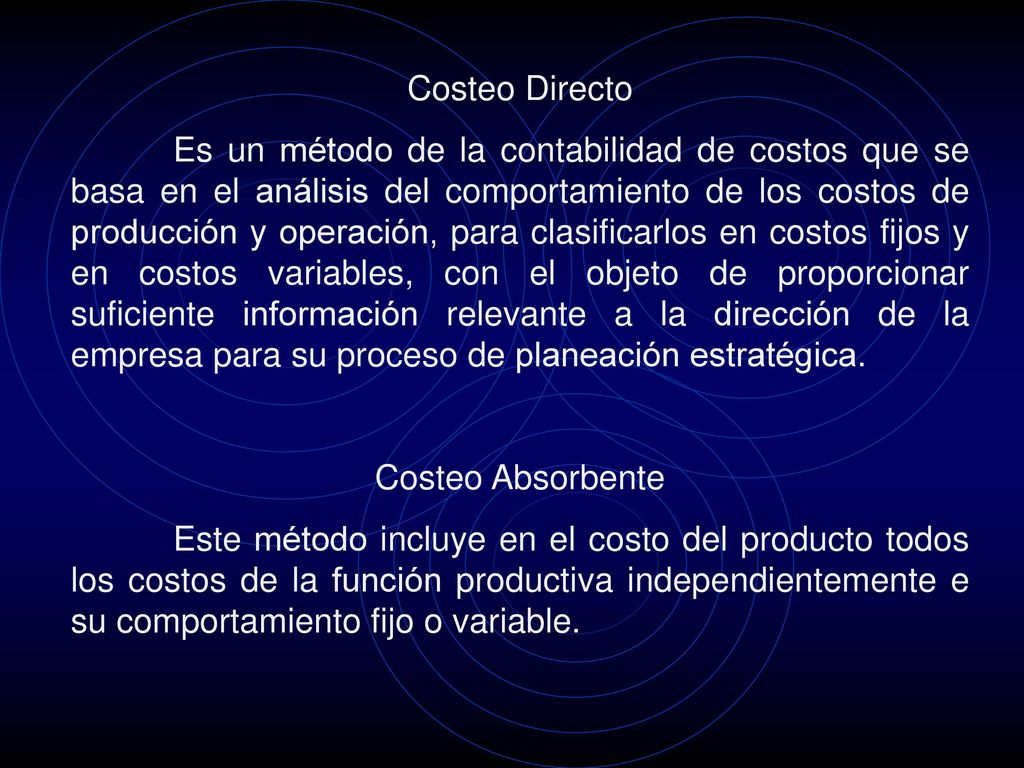

En el costeo absorbente, también conocido como costeo tradicional, todos los costos de producción, tanto fijos como variables, se incluyen en el costo del producto. Esto significa que el costo de un producto incluye materiales directos, mano de obra directa, costos indirectos de fabricación variables y costos indirectos de fabricación fijos (como la depreciación de la fábrica o el alquiler del edificio). Imagina una panadería: el costo de cada barra de pan incluye el harina, la mano de obra del panadero, la electricidad usada por el horno (variable) y una parte del alquiler del local (fijo).

Por otro lado, en el costeo directo, también llamado costeo variable, solo los costos de producción variables se incluyen en el costo del producto. Los costos fijos de producción se tratan como gastos del período, es decir, se registran como gastos en el período en que se incurren, independientemente de si se produjo o no. Volviendo al ejemplo de la panadería, con el costeo directo, el costo de cada barra de pan incluiría la harina, la mano de obra del panadero y la electricidad, pero el alquiler del local se contabilizaría como un gasto mensual separado.

Must Read

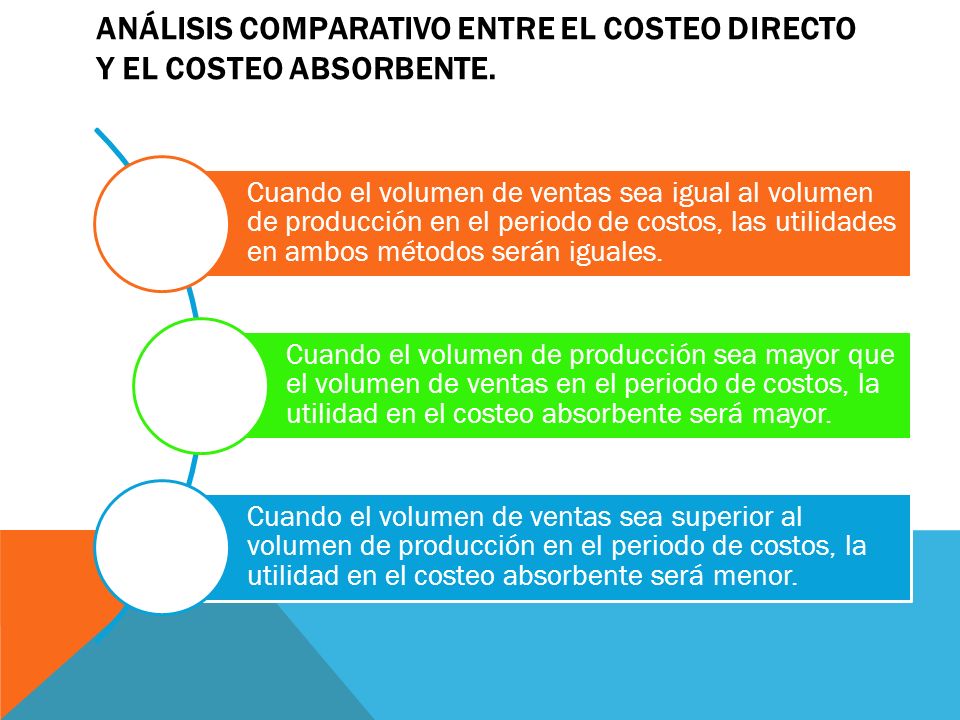

¿Qué implicaciones tiene esto? Principalmente, la valoración del inventario es diferente. Bajo el costeo absorbente, el inventario incluye una porción de los costos fijos, por lo que su valor es más alto que bajo el costeo directo. Esto también impacta la utilidad neta. En períodos de producción mayor que las ventas, el costeo absorbente mostrará una utilidad neta más alta que el costeo directo, ya que una parte de los costos fijos se quedan "atrapados" en el inventario final.

Aplicaciones prácticas: Aunque el costeo absorbente es el requerido para los informes financieros externos y el cumplimiento fiscal, el costeo directo es muy útil para la toma de decisiones internas. Ayuda a determinar el punto de equilibrio, analizar la rentabilidad de productos específicos, y evaluar el impacto de cambios en los volúmenes de producción. Entender ambas metodologías te permite analizar mejor la rentabilidad real de tu negocio y tomar decisiones más informadas.