Estimados colegas, hoy abordaremos un tema fundamental en el mundo de la contabilidad: la diferencia entre la contabilidad pública y la contabilidad privada. Esta distinción es crucial para que nuestros estudiantes comprendan cómo se manejan los recursos en diferentes sectores de la economía. ¡Esperamos que esta guía les sea de utilidad!

¿Qué las distingue?

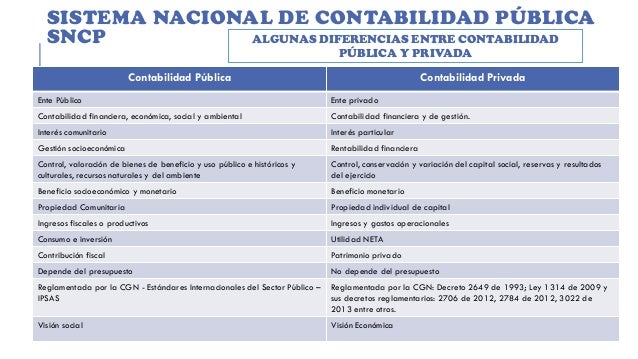

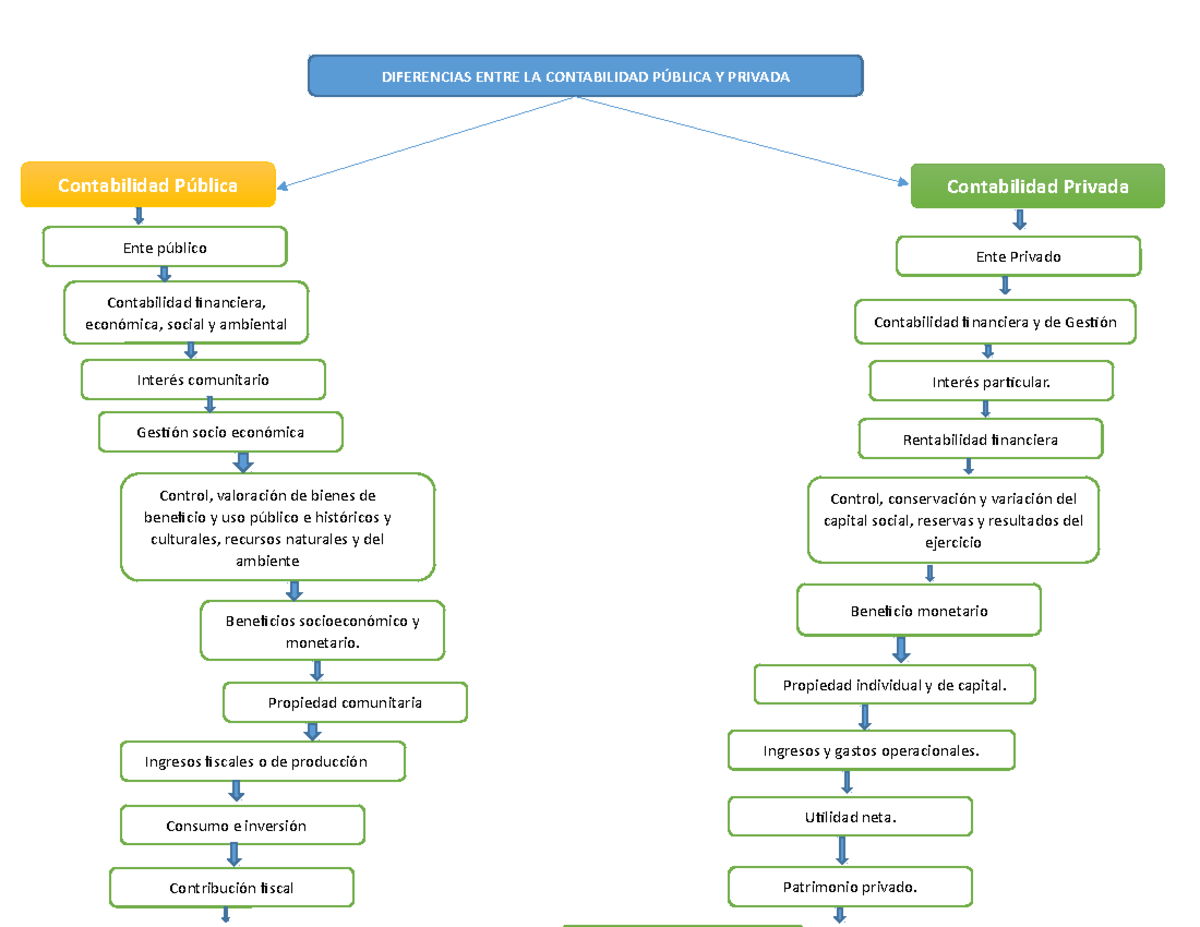

La contabilidad pública, en esencia, se centra en el registro y control de las operaciones financieras del Estado y sus diferentes entidades. Su principal objetivo es asegurar la transparencia y la correcta administración de los recursos públicos. Piénselo como la forma en que el gobierno lleva sus cuentas.

Por otro lado, la contabilidad privada se enfoca en las empresas y organizaciones del sector privado. Su meta principal es generar información financiera que ayude a la toma de decisiones dentro de la empresa y a cumplir con obligaciones legales y fiscales. Es, básicamente, cómo las empresas controlan sus ingresos y gastos.

Must Read

El Propósito Fundamental

En la contabilidad pública, la rendición de cuentas a la sociedad es primordial. Los ciudadanos tienen derecho a saber cómo se invierten sus impuestos. La transparencia es clave. Esta rendición de cuentas se realiza a través de informes detallados y auditorías.

En la contabilidad privada, el foco está en la rentabilidad y la eficiencia. Se busca maximizar las ganancias y optimizar los recursos de la empresa. La información financiera se utiliza para evaluar el desempeño y planificar el futuro del negocio. Se evalúan las inversiones realizadas y las futuras proyecciones.

Normativa y Regulación

La contabilidad pública suele estar regida por normas y leyes específicas emitidas por organismos gubernamentales. Estas normas buscan garantizar la uniformidad y la comparabilidad de la información financiera del sector público. Existen leyes que regulan la administración de los recursos del Estado.

La contabilidad privada, en cambio, se rige por normas contables generalmente aceptadas (como las NIIF o los PCGA) y por las leyes mercantiles y fiscales del país. Estas normas buscan asegurar la transparencia y la veracidad de la información financiera de las empresas. Las empresas deben presentar sus estados financieros auditados.

Enfoque en la Información

La contabilidad pública proporciona información sobre el presupuesto, los ingresos, los gastos y la deuda pública. Esta información es fundamental para la toma de decisiones gubernamentales y para el control ciudadano. El análisis de estos datos permite evaluar la gestión pública.

La contabilidad privada genera información sobre los activos, los pasivos, el patrimonio neto, los ingresos y los gastos de la empresa. Esta información se utiliza para evaluar la rentabilidad, la solvencia y la liquidez de la empresa. Se usan estos datos para la toma de decisiones estratégicas.

Consejos para la Enseñanza

Ejemplos concretos: Utilicen ejemplos de la vida real para ilustrar las diferencias. Pueden hablar de la construcción de una carretera (contabilidad pública) o de la venta de productos en una tienda (contabilidad privada). Los ejemplos harán más fácil la comprensión.

Estudio de casos: Analicen casos prácticos donde se aplique tanto la contabilidad pública como la privada. Pueden usar noticias o informes financieros disponibles al público. El análisis de casos fomenta el pensamiento crítico.

Debates: Promuevan debates sobre la importancia de la transparencia en la contabilidad pública y la eficiencia en la contabilidad privada. Esto estimulará la participación de los estudiantes. El debate ayudará a comprender los distintos enfoques.

Errores Comunes

Confundir los objetivos: Algunos estudiantes pueden pensar que ambas contabilidades tienen el mismo objetivo, que es "ganar dinero". Es importante enfatizar que la contabilidad pública busca el bienestar social y la correcta administración de los recursos públicos. Recuerden la importancia del fin social.

Creer que una es "mejor" que la otra: Ambas contabilidades son importantes y necesarias para el funcionamiento de la sociedad. Cada una tiene su propio propósito y sus propias herramientas. Debemos resaltar la importancia de ambas disciplinas.

Esperamos que esta información les sea de gran utilidad en su labor docente. ¡Mucho éxito!