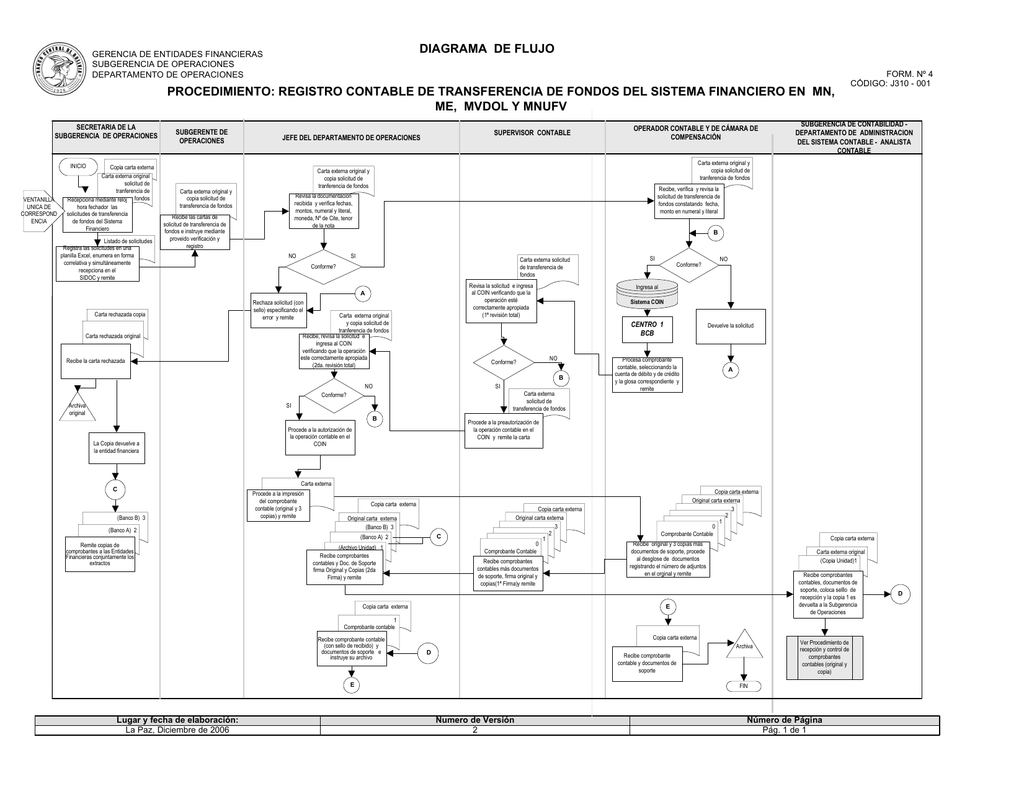

Vamos a construir un diagrama de flujo de contabilidad. Primero, identificaremos los pasos principales.

Paso 1: Identificación de Transacciones

El primer paso es reconocer una transacción. Esto implica identificar un evento económico. La documentación es clave en esta etapa.

¿Existe una factura? ¿Un recibo? ¿Un contrato? Estos documentos son esenciales para la contabilidad.

Must Read

Paso 2: Registro de Transacciones

Luego, registramos las transacciones. Utilizamos el diario para este propósito. Cada entrada debe tener una fecha y descripción.

Se aplican los principios de débito y crédito. La ecuación contable (Activos = Pasivos + Capital) siempre debe estar balanceada.

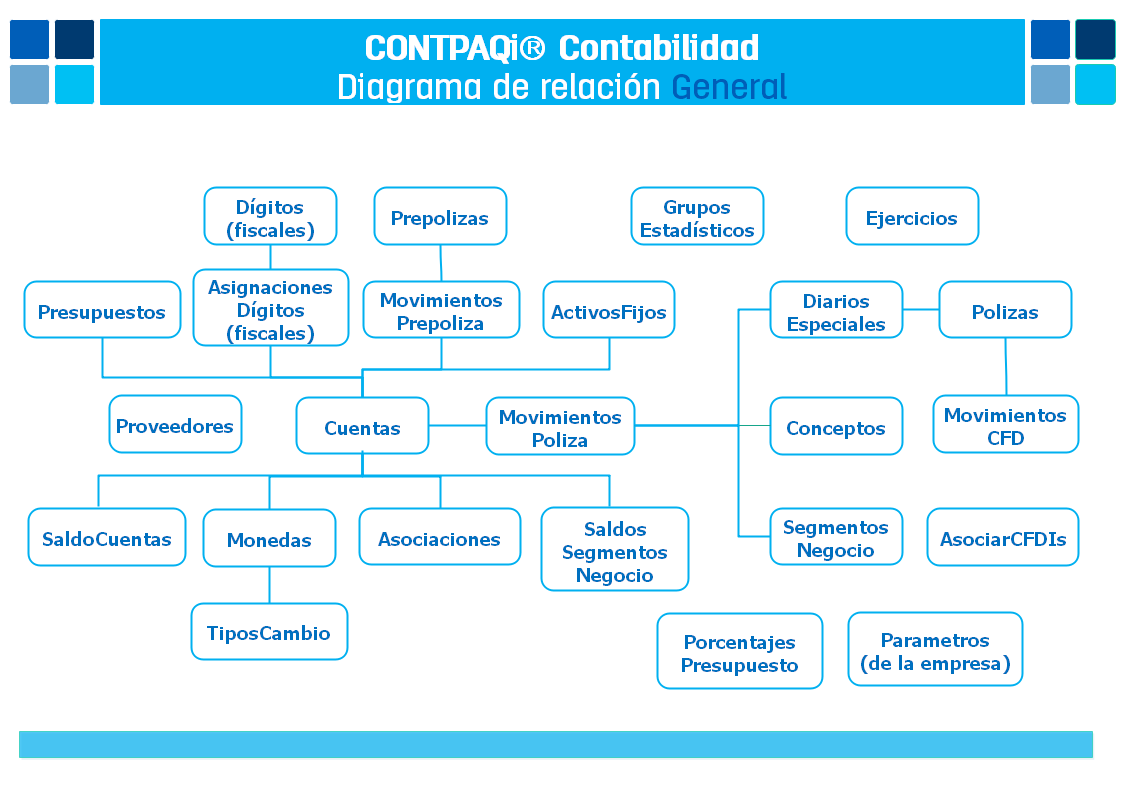

Paso 3: Mayor General

Las entradas del diario se transfieren al mayor general. Este es un registro de todas las cuentas. Cada cuenta tiene su propia página.

El mayor general muestra el saldo de cada cuenta. Esto incluye activos, pasivos, capital, ingresos y gastos.

Paso 4: Balanza de Comprobación

Preparamos una balanza de comprobación. Esta lista todos los saldos de las cuentas del mayor general. Verificamos que los débitos sean iguales a los créditos.

Si no están balanceados, hay un error. Se debe investigar y corregir el error antes de continuar.

Paso 5: Ajustes

Realizamos ajustes al final del período. Estos ajustes pueden incluir depreciación. También ingresos acumulados y gastos acumulados.

Estos ajustes aseguran que los estados financieros sean precisos. Los asientos de ajuste se registran en el diario y se transfieren al mayor general.

Paso 6: Balanza de Comprobación Ajustada

Creamos una balanza de comprobación ajustada. Esta es similar a la balanza de comprobación inicial. Sin embargo, refleja los ajustes.

Nuevamente, verificamos que los débitos sean iguales a los créditos. Este es un paso crucial para la exactitud de los informes financieros.

Paso 7: Estados Financieros

Preparamos los estados financieros. Estos incluyen el estado de resultados. También el balance general y el estado de flujo de efectivo.

El estado de resultados muestra la rentabilidad. El balance general muestra la posición financiera. El estado de flujo de efectivo muestra los movimientos de efectivo.

Paso 8: Cierre de Libros

Cerramos los libros al final del período. Transferimos las cuentas de ingresos y gastos a las ganancias retenidas. Esto prepara las cuentas para el próximo período.

Los saldos de las cuentas de activos, pasivos y capital se llevan al siguiente período contable.

Paso 9: Diagrama de Flujo Simplificado

Podemos resumir el diagrama de flujo. Transacciones → Diario → Mayor General → Balanza de Comprobación → Ajustes → Balanza Ajustada → Estados Financieros → Cierre.

Este diagrama muestra la secuencia de pasos. Cada paso es vital para la contabilidad precisa. El conocimiento de este flujo de trabajo es clave para cualquier profesional contable.

La contabilidad es un ciclo continuo. Este ciclo se repite en cada período contable.