Entendiendo el Problema

Primero, definimos claramente Prima de Riesgo. Esta es la compensación extra esperada por invertir en un activo riesgoso. Usualmente, se expresa como diferencia entre el rendimiento esperado del activo y el rendimiento de un activo libre de riesgo.

Debemos identificar qué tipo de activo estamos analizando. ¿Es una acción, un bono corporativo o un proyecto de inversión? El tipo de activo influye en el método de cálculo. Consideramos también el contexto del inversor. ¿Es un inversor individual o institucional?

Recopilando Información Relevante

Obtenemos datos históricos de rendimientos del activo. Esto nos da una idea de su volatilidad pasada. Necesitamos información sobre el activo libre de riesgo. Normalmente, se utiliza la tasa de los bonos del Tesoro del gobierno.

Must Read

Recopilamos datos macroeconómicos relevantes. Esto incluye tasas de interés, inflación y crecimiento del PIB. Investigamos las características específicas del activo. Su sector, su tamaño y su salud financiera son importantes.

Consultamos informes de analistas y expertos. Estos pueden proporcionar perspectivas valiosas. Buscamos comparaciones con activos similares. Esto ayuda a contextualizar nuestro análisis.

Desarrollando Posibles Soluciones

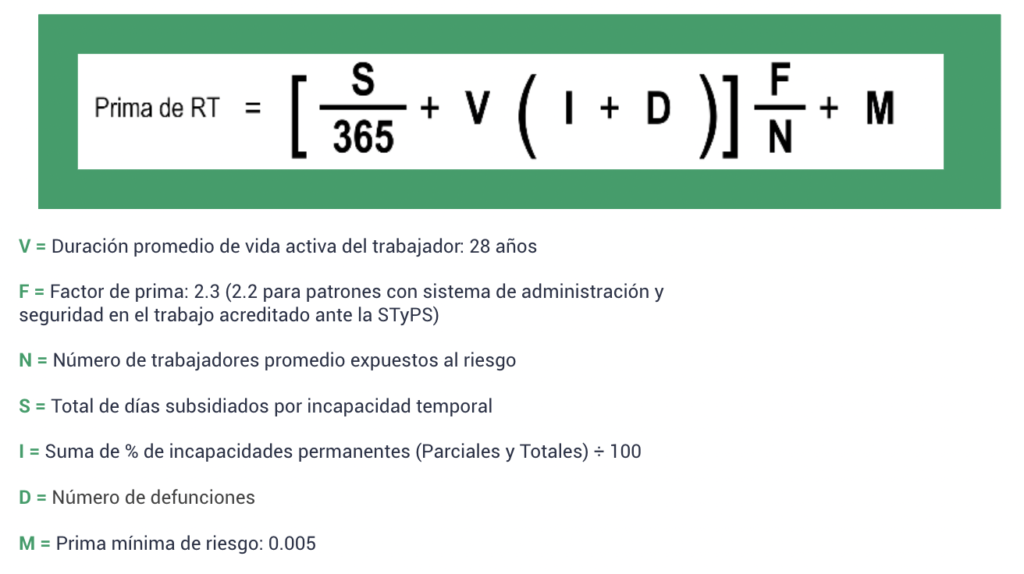

Utilizamos el modelo Capital Asset Pricing Model (CAPM). Este es un método común para calcular la prima de riesgo. La fórmula es: Prima de Riesgo = Beta * (Rendimiento del Mercado - Tasa Libre de Riesgo).

Empleamos el modelo Arbitrage Pricing Theory (APT). Este modelo considera múltiples factores de riesgo. Identificamos los factores relevantes y sus ponderaciones.

Consideramos el modelo Gordon Growth Model (GGM). Este modelo es útil para valorar acciones que pagan dividendos. La prima de riesgo se deriva del rendimiento requerido del accionista.

Aplicamos el Building Block Approach. Sumamos primas de riesgo individuales por factores específicos. Esto incluye riesgo de tamaño, riesgo de valor y riesgo de liquidez.

Utilizamos encuestas y opiniones de expertos. Este enfoque puede ser útil cuando los datos históricos son limitados. Consideramos el promedio de las primas de riesgo implícitas en el mercado.

Verificando la Respuesta Final

Comparamos el resultado con las primas de riesgo de activos similares. Esto ayuda a validar la razonabilidad del cálculo. Realizamos un análisis de sensibilidad. Evaluamos cómo cambia la prima de riesgo ante variaciones en los supuestos clave.

Consideramos diferentes escenarios económicos. Esto ayuda a evaluar la robustez de la prima de riesgo. Revisamos la coherencia de los supuestos. Aseguramos que sean consistentes con la información disponible.

Validamos el modelo con datos históricos. Realizamos pruebas de backtesting para evaluar su precisión. Aseguramos que la prima de riesgo refleje adecuadamente el riesgo asumido. El inversor debe estar adecuadamente compensado.

Documentamos todos los supuestos y cálculos. Esto facilita la revisión y justificación del resultado. Realizamos un análisis de "stress test". Observamos cómo se comporta la prima de riesgo en situaciones extremas.

Presentamos los resultados de forma clara y concisa. Explicamos las limitaciones del análisis. Recomendamos una revisión periódica de la prima de riesgo. Las condiciones del mercado cambian constantemente.