La depreciación de maquinaria es la distribución sistemática del costo de un activo (en este caso, maquinaria) a lo largo de su vida útil. Es un gasto contable que refleja la pérdida de valor de la maquinaria debido al uso, el desgaste, la obsolescencia tecnológica o el simple paso del tiempo. Determinar si la depreciación se clasifica como un costo fijo o variable depende del método de depreciación utilizado.

El método de depreciación lineal generalmente se considera un costo fijo. Esto se debe a que el gasto de depreciación es constante cada período (por ejemplo, cada mes o año) durante la vida útil del activo. La fórmula básica para la depreciación lineal es: (Costo del Activo - Valor Residual) / Vida Útil. El resultado es una cantidad fija que se registra como gasto cada período, independientemente del nivel de producción.

En contraste, los métodos de depreciación acelerada o basados en el uso, como el método de unidades producidas, a menudo se consideran costos variables. Estos métodos vinculan el gasto de depreciación al nivel de actividad o producción. Por ejemplo, el método de unidades producidas calcula la depreciación por unidad producida. Cuanto mayor sea la producción, mayor será el gasto de depreciación, y viceversa.

Método de Depreciación: La elección del método influye directamente en la clasificación del costo.

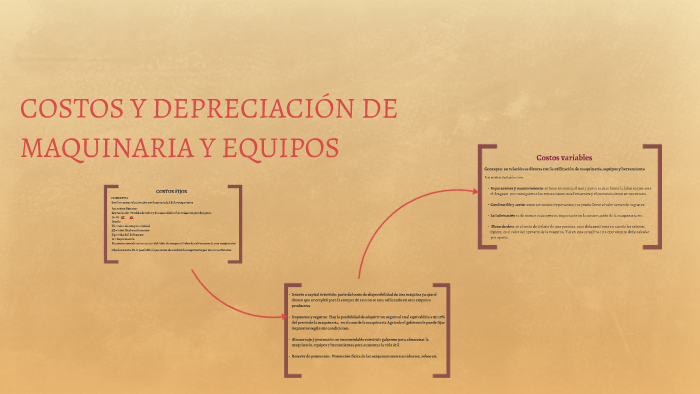

Unidad 7. COSTOS Y DEPRECIACIÓN DE MAQUINARIA Y EQUIPOS by Martha

Nivel de Actividad: Si el gasto de depreciación está vinculado a la producción, se comporta como un costo variable.

Consistencia: Una vez elegido un método, debe aplicarse consistentemente para evitar distorsiones en los estados financieros.

Cargo Por Depreciación - Costo Horario Maquinaria - Análisis de Precios

Ejemplo 1 (Costo Fijo): Una máquina tiene un costo de $100,000, un valor residual de $10,000 y una vida útil de 10 años. Usando el método lineal, la depreciación anual sería de ($100,000 - $10,000) / 10 = $9,000. Este valor se considera un costo fijo anual.

Ejemplo 2 (Costo Variable): La misma máquina produce 100,000 unidades durante su vida útil. Usando el método de unidades producidas, la depreciación por unidad podría ser de $0.90. Si en un año se producen 20,000 unidades, el gasto de depreciación sería de $18,000. Si al año siguiente se producen 30,000 unidades, el gasto sería de $27,000. Este valor es un costo variable.

En el mundo real, la correcta clasificación de la depreciación es crucial para la toma de decisiones gerenciales. Afecta el cálculo del costo de los productos, la fijación de precios, el análisis de rentabilidad y la planificación presupuestaria. Una clasificación errónea puede llevar a decisiones subóptimas y a una interpretación incorrecta del desempeño financiero de la empresa. Es importante recordar que, independientemente de su clasificación como fijo o variable, la depreciación refleja el consumo del activo a lo largo del tiempo.