Analizar y resolver un caso de Administración Fraudulenta en México requiere un enfoque metódico. Iniciemos con el entendimiento de la norma.

Identificación y Recopilación de Evidencia

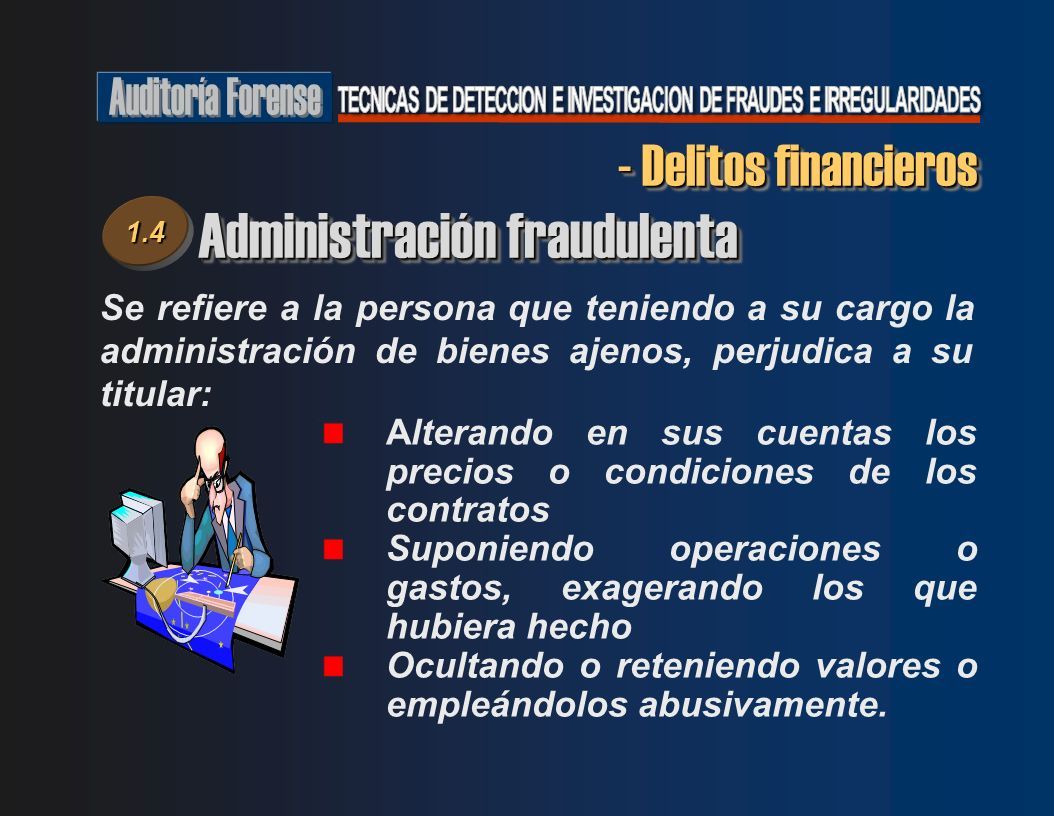

El primer paso es identificar los elementos constitutivos del delito. Es esencial definir qué acciones u omisiones se consideran Administración Fraudulenta según el Código Penal aplicable. Recopile toda la evidencia disponible: documentos financieros, contratos, registros contables, correos electrónicos, y testimonios.

Analice la evidencia cuidadosamente. Busque inconsistencias o irregularidades. ¿Existen transacciones inusuales? ¿Los registros financieros reflejan la realidad de la empresa?

Must Read

Análisis Jurídico y Conceptualización

Consulte el Código Penal Federal o el Código Penal del estado correspondiente. Identifique el artículo específico que define la Administración Fraudulenta. Preste atención a los verbos rectores: disposición indebida, aprovechamiento, perjuicio patrimonial.

Determine si los hechos se ajustan a la descripción legal. ¿El administrador tenía la obligación legal de proteger el patrimonio? ¿Existió un perjuicio patrimonial comprobable? ¿La acción fue intencional?

Evalúe la existencia de una relación jurídica preexistente. Generalmente existe un mandato, administración, representación o un cargo similar. Esta relación legitima la posesión y gestión de los bienes ajenos.

Evaluación de la Intencionalidad (Dolo)

El dolo o intención fraudulenta es un elemento crucial. Probar la intencionalidad puede ser desafiante. Analice las acciones del administrador en su contexto.

Busque patrones de comportamiento sospechosos. ¿El administrador actuó de manera oculta o engañosa? ¿Se benefició personalmente de las acciones? ¿Intentó encubrir la verdad?

Considere posibles explicaciones alternativas. ¿Pudo haber un error honesto? ¿El administrador actuó de buena fe, aunque con resultados negativos? ¿Existió negligencia, pero no intención fraudulenta?

Cuantificación del Daño Patrimonial

Calcule el monto exacto del perjuicio patrimonial. Este cálculo debe ser preciso y sustentado en evidencia documental. El monto del daño puede influir en la gravedad de la pena.

Reúna facturas, avalúos, y otros documentos que respalden el cálculo. Consulte con expertos contables o financieros para asegurar la precisión. Presente un análisis detallado y claro.

Defensas y Argumentos Legales

Anticípese a las posibles defensas del acusado. ¿Alegará error, falta de intencionalidad, o inexistencia del daño patrimonial? Prepare argumentos sólidos para contrarrestar estas defensas.

Considere la posibilidad de llegar a un acuerdo reparatorio. La reparación del daño puede extinguir la acción penal en algunos casos. Evalúe los pros y los contras de esta opción.

Conclusiones Razonadas y Acciones

Integre todos los elementos del análisis. Determine si existe una probabilidad razonable de que se haya cometido el delito. Fundamente su conclusión en la evidencia y el análisis jurídico.

Si considera que existe Administración Fraudulenta, presente la denuncia ante las autoridades competentes. Prepare un expediente completo y bien documentado. Coopere con las autoridades en la investigación.

La perseverancia es clave. Un caso de Administración Fraudulenta puede ser complejo y requerir tiempo y esfuerzo. Mantenga una actitud ética y profesional en todo momento. Busque la verdad y la justicia.