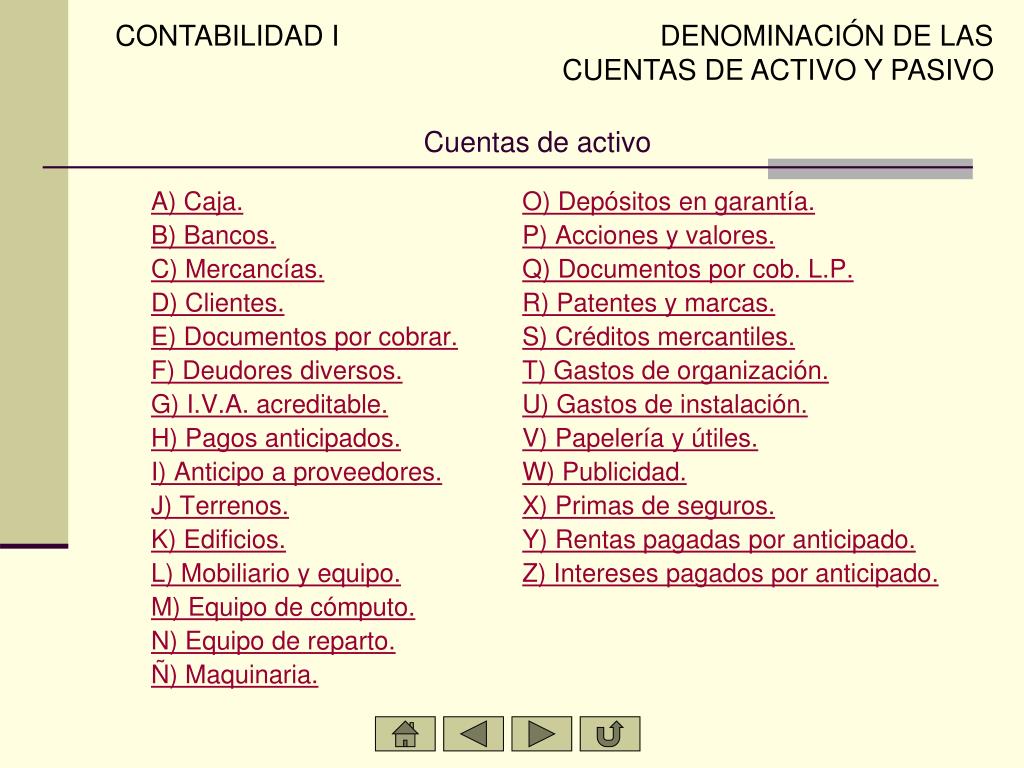

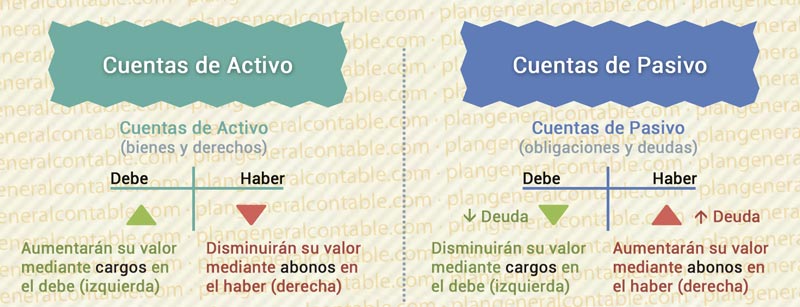

Las cuentas de activo representan los bienes, derechos y otros recursos que una empresa posee y que tienen valor económico, ya sea porque pueden ser convertidos en efectivo, ser utilizados para generar ingresos o ser intercambiados. Las cuentas de pasivo, por otro lado, representan las obligaciones, deudas y responsabilidades que una empresa tiene con terceros, es decir, lo que debe a otros.

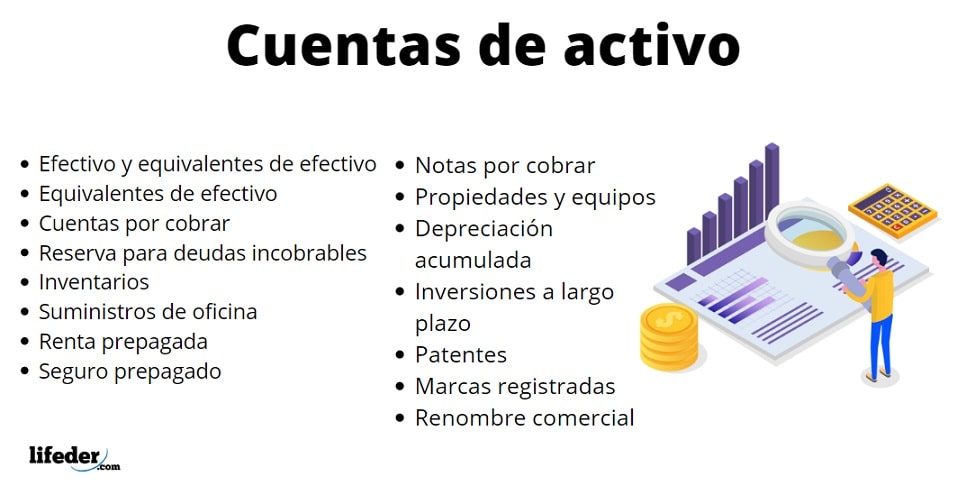

Un aspecto clave del activo es su capacidad de generar beneficios futuros. Se clasifican generalmente en activo corriente (o circulante) y activo no corriente (o fijo). El activo corriente incluye elementos como efectivo, cuentas por cobrar a corto plazo, inventario y otros activos que se espera convertir en efectivo dentro de un año. El activo no corriente comprende bienes con una vida útil más larga, como propiedades, planta y equipo, inversiones a largo plazo y activos intangibles.

El pasivo se distingue por representar una obligación presente, derivada de sucesos pasados, para cuya extinción la empresa debe desprenderse de recursos que incorporan beneficios económicos. Al igual que el activo, se divide en pasivo corriente y pasivo no corriente. El pasivo corriente incluye deudas a corto plazo, como cuentas por pagar a proveedores, impuestos por pagar y préstamos bancarios a corto plazo. El pasivo no corriente abarca obligaciones a largo plazo, como préstamos bancarios a largo plazo, bonos emitidos y obligaciones por arrendamiento financiero.

Must Read

Ejemplo de Activo: Una empresa posee una camioneta utilizada para realizar entregas. Esta camioneta es un activo porque es un bien propiedad de la empresa que contribuye a generar ingresos. Ejemplo de Pasivo: La misma empresa tiene un préstamo bancario para la compra de la camioneta. El préstamo es un pasivo porque representa una obligación de pago con el banco.

Es fundamental comprender la diferencia entre activo y pasivo para analizar la situación financiera de una empresa. La diferencia entre el activo total y el pasivo total representa el patrimonio neto, que es la inversión de los dueños en la empresa. Esta información es crucial para tomar decisiones de inversión, financiamiento y gestión empresarial. El balance general, uno de los estados financieros básicos, presenta de forma detallada el activo, el pasivo y el patrimonio neto de una empresa en un momento específico.

En el mundo real, la correcta identificación y valoración de activos y pasivos es crucial para la salud financiera de cualquier organización, desde una pequeña empresa hasta una gran corporación. La información proporcionada por el balance general, que resume estos elementos, es vital para los inversores, acreedores y gerentes para evaluar el riesgo, la rentabilidad y la solvencia de la empresa.

+23.07.36.png)