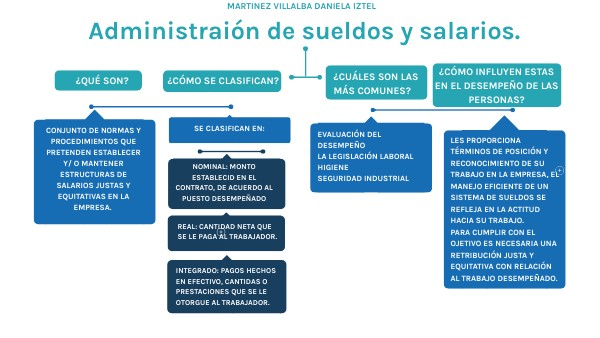

En contabilidad, es fundamental comprender la diferencia entre sueldos y salarios. Ambos términos se refieren a la compensación que reciben los empleados por su trabajo, pero existen diferencias importantes.

Definición de Sueldos

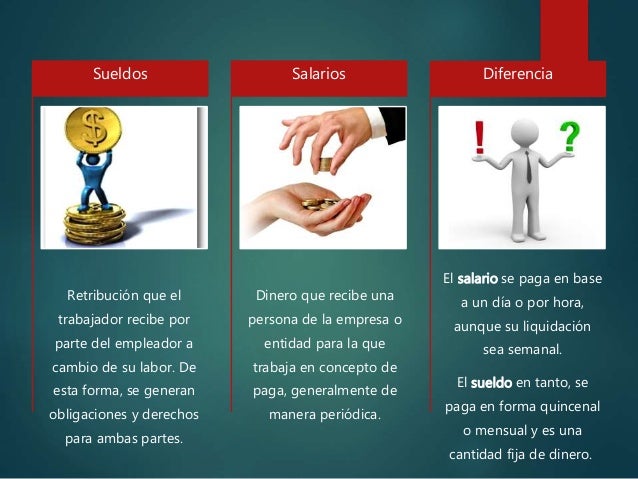

El sueldo es una remuneración fija y periódica que recibe un empleado. Normalmente, el sueldo se expresa en términos mensuales o anuales. Independientemente de las horas trabajadas en un mes, el empleado recibe la misma cantidad fija, salvo deducciones legales o contractuales.

Un ejemplo: Un contador tiene un sueldo de $3,000 al mes. Si trabaja 160 horas en un mes, recibe $3,000. Si trabaja 170 horas, todavía recibe $3,000. La cantidad es constante.

Must Read

Para calcular el sueldo diario, simplemente se divide el sueldo mensual entre el número de días del mes. Si el mes tiene 30 días, el sueldo diario sería $3,000 / 30 = $100.

Definición de Salarios

El salario, por otro lado, es una remuneración que se basa en el número de horas trabajadas o unidades producidas. El salario puede pagarse por hora, por día, por semana o por pieza.

Un ejemplo: Un trabajador de una fábrica recibe un salario de $15 por hora. Si trabaja 40 horas en una semana, recibe $15 * 40 = $600. Si trabaja 45 horas, recibe $15 * 45 = $675.

El cálculo del salario total depende directamente del tiempo dedicado al trabajo o de la cantidad producida. A diferencia del sueldo, el salario varía según la productividad o el tiempo trabajado.

Diferencias Clave entre Sueldos y Salarios

La principal diferencia radica en la forma de cálculo. El sueldo es fijo, mientras que el salario es variable.

Los empleados que reciben sueldo suelen ocupar puestos administrativos, gerenciales o profesionales. Los empleados que reciben salario suelen ocupar puestos operativos o de producción.

Otra diferencia importante es el pago de horas extras. Los empleados que reciben sueldo generalmente no reciben pago adicional por horas extras, a menos que esté estipulado en su contrato. Los empleados que reciben salario generalmente tienen derecho al pago de horas extras, según la legislación laboral vigente.

Registro Contable de Sueldos y Salarios

Para registrar los sueldos y salarios en la contabilidad, se utilizan diferentes cuentas. Una cuenta común es "Gastos por Sueldos y Salarios". Esta cuenta se debita con el importe total de los sueldos y salarios devengados.

También se utilizan cuentas como "Impuestos por Pagar" y "Seguridad Social por Pagar" para registrar las deducciones correspondientes. Estas cuentas se acreditan con los importes retenidos a los empleados.

Finalmente, la cuenta de "Banco" o "Efectivo" se acredita con el importe neto pagado a los empleados, es decir, el importe bruto menos las deducciones.

Ejemplo de Asiento Contable

Supongamos que una empresa paga $5,000 en sueldos y salarios. Además, retiene $500 en impuestos y $250 en seguridad social. El asiento contable sería el siguiente:

Débito: Gastos por Sueldos y Salarios $5,000

Crédito: Impuestos por Pagar $500

Crédito: Seguridad Social por Pagar $250

Crédito: Banco $4,250

Este asiento contable refleja el gasto de la empresa por concepto de sueldos y salarios, las obligaciones con el gobierno por impuestos y seguridad social, y la disminución en el saldo bancario.