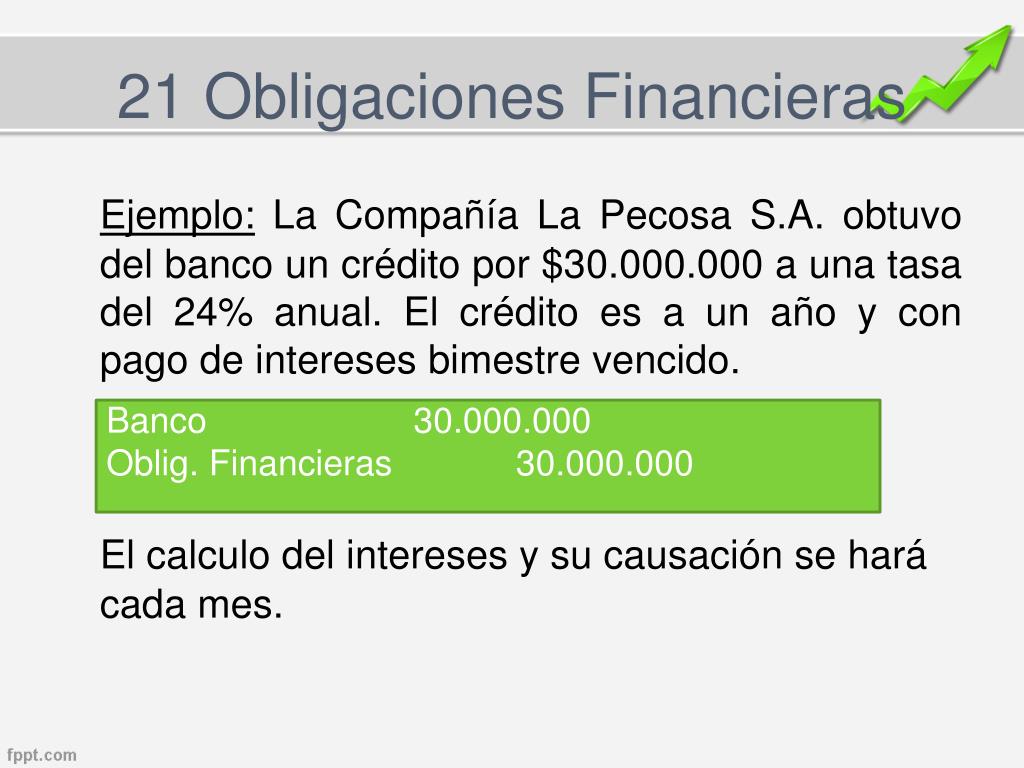

Comencemos con un enfoque sistemático para definir obligaciones financieras en contabilidad. Es crucial comprender los elementos clave y cómo interactúan.

Entendiendo el Problema

Primero, leemos cuidadosamente la pregunta: "Definición De Obligaciones Financieras En Contabilidad". Identificamos las palabras clave: "obligaciones financieras" y "contabilidad". Necesitamos una definición precisa dentro del contexto contable.

Consideramos lo que ya sabemos sobre contabilidad. Recordamos los conceptos básicos como activos, pasivos y patrimonio. Las obligaciones financieras se relacionan probablemente con los pasivos.

Must Read

Preguntémonos qué tipo de información adicional necesitamos. ¿Hay matices en la definición dependiendo del estándar contable utilizado? ¿Hay ejemplos específicos que ilustren la definición?

Recopilando Información Relevante

Consultamos fuentes confiables. Buscamos definiciones de obligaciones financieras en libros de texto de contabilidad. También consultamos las Normas Internacionales de Información Financiera (NIIF) y los Principios de Contabilidad Generalmente Aceptados (PCGA).

Investigamos las diferencias entre pasivos corrientes y no corrientes. Entendemos cómo se clasifican las obligaciones financieras dentro de estas categorías. Consideramos ejemplos comunes como préstamos bancarios, cuentas por pagar y bonos emitidos.

Buscamos la definición oficial del término en los glosarios de las NIIF o PCGA. Prestando atención a la terminología específica que utilizan los organismos reguladores. Esto asegurará precisión en la definición.

Desarrollando Posibles Soluciones

Elaboramos una definición preliminar. Las obligaciones financieras son compromisos presentes de una entidad. Estos compromisos surgen de eventos pasados. Su liquidación se espera que resulte en una salida de recursos que incorporan beneficios económicos.

Consideramos la inclusión de ejemplos específicos. Incluimos préstamos, deudas por la compra de inventario y bonos corporativos. Esto ilustrará la amplitud de las obligaciones financieras.

Aseguramos que la definición cubra tanto las obligaciones contractuales como las legales. Incluyendo las obligaciones implícitas. Reflejando un panorama completo.

Verificando la Respuesta Final

Comparamos nuestra definición preliminar con las definiciones encontradas en las fuentes consultadas. Realizamos los ajustes necesarios para asegurar consistencia. Confirmando que los conceptos clave estén presentes.

Verificamos que la definición sea clara, concisa y completa. Evitando ambigüedades. Utilizando un lenguaje técnico apropiado.

Consideramos la perspectiva de un usuario de la información financiera. ¿Sería comprensible la definición para alguien sin un conocimiento profundo de la contabilidad? Si no, ajustamos el lenguaje para mayor claridad.

Finalmente, la definición de obligaciones financieras en contabilidad es: Compromisos presentes de una entidad, derivados de sucesos pasados, cuya liquidación se espera resulte en una salida de recursos que incorporan beneficios económicos. Estos compromisos pueden ser contractuales, legales o implícitos, y pueden incluir préstamos, cuentas por pagar, bonos emitidos y otras deudas. La correcta identificación y medición de las obligaciones financieras es crucial para la presentación fidedigna de la situación financiera de una entidad.