Vamos a desglosar qué significan debe y haber en contabilidad. Lo haremos paso a paso. Entenderemos su función dentro de una cuenta.

Entendiendo el 'Debe'

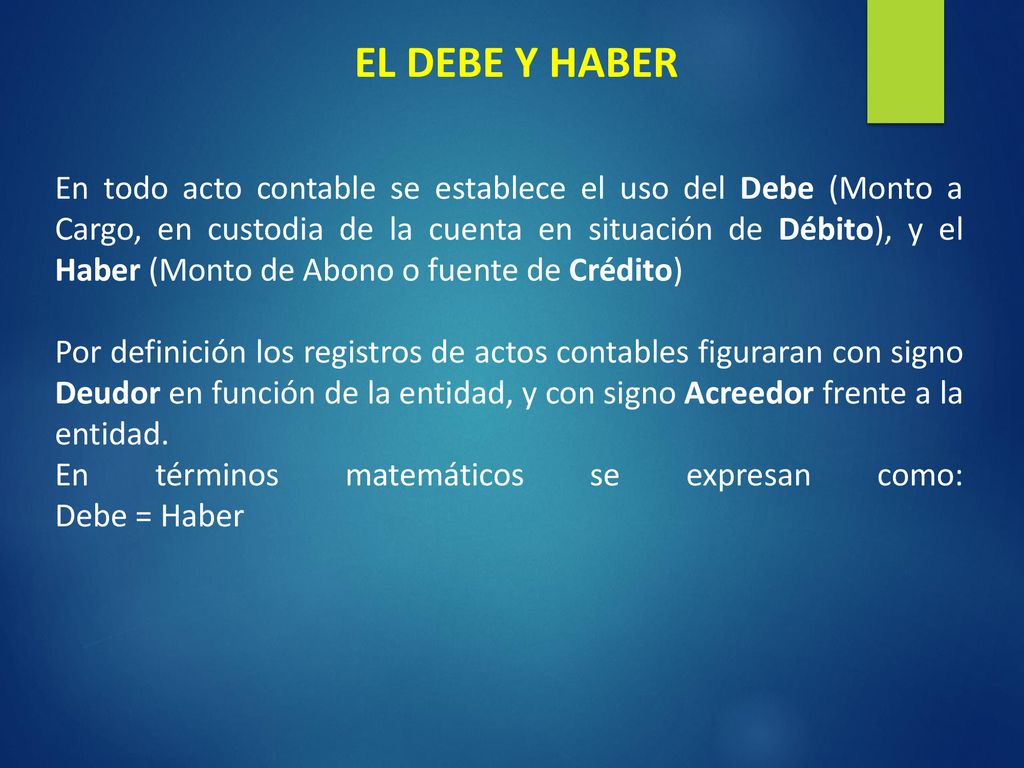

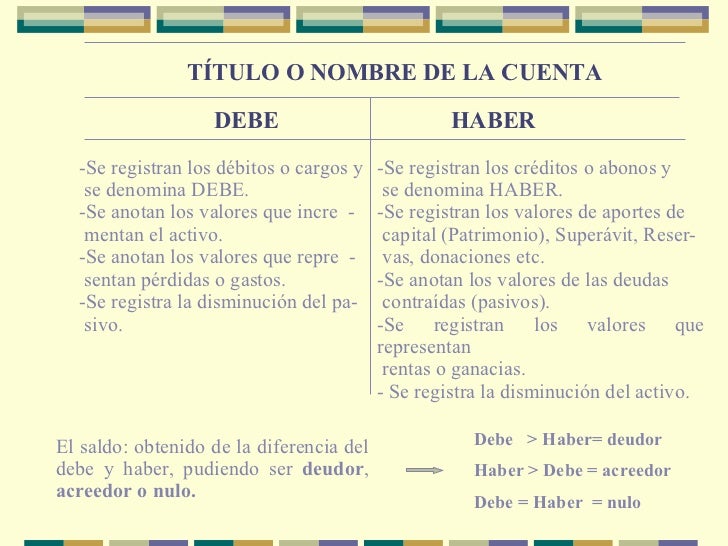

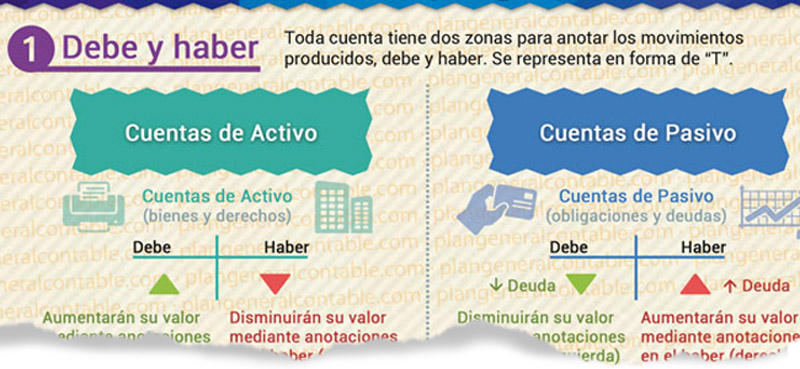

El debe se sitúa en el lado izquierdo de una cuenta. Representa un aumento en los activos. También implica una disminución en los pasivos o en el patrimonio neto.

Piénsalo así: el debe recibe valor. Es donde se registran las entradas de recursos. Imagina que compras inventario, se registra en el debe.

Must Read

Un ejemplo simple es el siguiente. Si una empresa compra un vehículo, el valor del vehículo (un activo) aumenta. Este aumento se registra en el debe de la cuenta "Vehículos".

Entendiendo el 'Haber'

El haber, por otro lado, está en el lado derecho de la cuenta. Indica una disminución en los activos. Además, señala un aumento en los pasivos o en el patrimonio neto.

El haber es donde se registran las salidas de valor. Representa la fuente de los recursos. Siguiendo con el ejemplo del vehículo, si se paga con efectivo, la disminución del efectivo se registra en el haber.

El haber también se usa para registrar los ingresos. Por ejemplo, si una empresa realiza una venta, el ingreso se registra en el haber de la cuenta "Ingresos".

Relación entre Debe y Haber: La Ecuación Contable

La ecuación contable fundamental es Activo = Pasivo + Patrimonio Neto. El debe y el haber mantienen esta ecuación equilibrada. Cada transacción afecta al menos dos cuentas.

Para cada debe, siempre debe haber un haber correspondiente. Esto asegura que la ecuación contable permanezca balanceada. Este es el principio de la partida doble.

Imagina una transacción: se paga una factura de servicios. Se registra un debe en la cuenta de "Gastos de Servicios". Se registra un haber en la cuenta de "Efectivo". El equilibrio se mantiene.

Aplicación Práctica: Un Ejemplo

Consideremos la siguiente transacción: Una empresa recibe un préstamo de 10,000. Esto implica un aumento en el efectivo. También implica un aumento en los pasivos (el préstamo).

Registramos un debe de 10,000 en la cuenta "Efectivo". Esto representa el aumento del activo. Registramos un haber de 10,000 en la cuenta "Préstamos por Pagar". Esto representa el aumento del pasivo.

La ecuación contable sigue equilibrada. El activo (Efectivo) aumenta en 10,000. El pasivo (Préstamos por Pagar) también aumenta en 10,000.

Resumen

El debe se sitúa en el lado izquierdo de la cuenta. Implica aumentos en activos y disminuciones en pasivos/patrimonio.

El haber se sitúa en el lado derecho de la cuenta. Implica disminuciones en activos y aumentos en pasivos/patrimonio.

Recuerda: siempre hay un debe y un haber que se compensan. La ecuación contable debe mantenerse equilibrada. Comprender esto es crucial para la contabilidad.

![Contabilidad nociones básicas [Contabilidad]](https://image.slidesharecdn.com/contabilidadnocionesbsicasi-a2-120309154026-phpapp01/95/contabilidad-nociones-bsicas-contabilidad-10-728.jpg?cb=1331308503)