Las cuentas T son representaciones visuales básicas de las cuentas contables. Imagina una "T" grande. La parte superior lleva el nombre de la cuenta. La izquierda registra los débitos (aumentos para activos y gastos, disminuciones para pasivos, patrimonio e ingresos). La derecha registra los créditos (aumentos para pasivos, patrimonio e ingresos, disminuciones para activos y gastos).

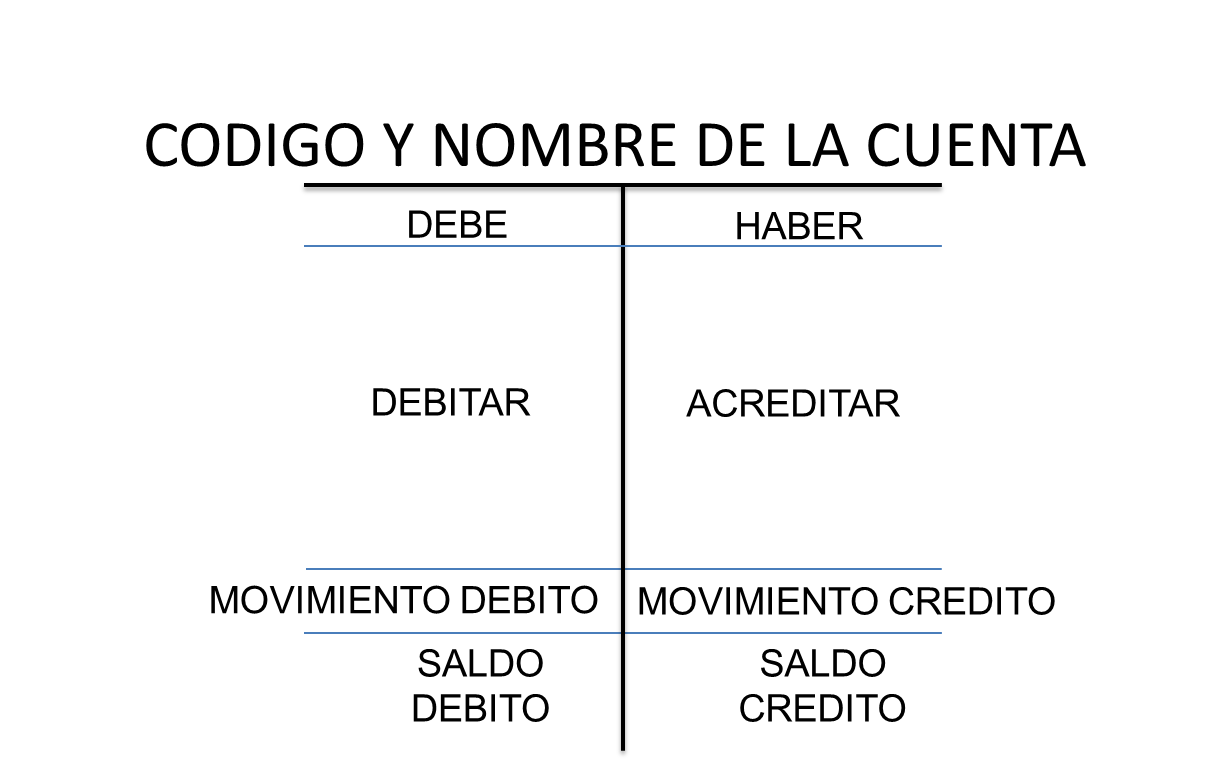

Partes de una Cuenta T

Cada cuenta T tiene tres partes clave:

- Título de la Cuenta: Es el nombre de la cuenta. Por ejemplo: "Efectivo", "Cuentas por Cobrar", "Materia Prima". Es como etiquetar una carpeta para saber qué documentos contiene.

- Debe (Débito): El lado izquierdo de la "T". Registrar un débito significa aumentar el saldo de ciertas cuentas (activos y gastos) o disminuir el saldo de otras (pasivos, patrimonio e ingresos). Piensa en ello como "poner" en el lado izquierdo para activos y gastos, o "sacar" en el lado izquierdo para pasivos, patrimonio e ingresos.

- Haber (Crédito): El lado derecho de la "T". Registrar un crédito significa aumentar el saldo de ciertas cuentas (pasivos, patrimonio e ingresos) o disminuir el saldo de otras (activos y gastos). Similarmente, "poner" en el lado derecho para pasivos, patrimonio e ingresos, o "sacar" en el lado derecho para activos y gastos.

¿Cómo Usar las Cuentas T en Contabilidad de Costos?

En contabilidad de costos, las cuentas T ayudan a rastrear los costos relacionados con la producción de bienes o servicios. Veamos algunos ejemplos:

Must Read

- Materia Prima: El débito muestra el costo de la materia prima comprada. El crédito muestra el costo de la materia prima utilizada en la producción. El saldo final indica la materia prima disponible.

- Mano de Obra Directa: El débito registra los salarios pagados a los trabajadores directamente involucrados en la producción. El crédito generalmente se usa para cerrar la cuenta al final del período contable, transfiriendo el saldo a otra cuenta (como "Costo de Productos Vendidos").

- Costos Indirectos de Fabricación (CIF): El débito acumula todos los costos indirectos (alquiler de la fábrica, servicios públicos, depreciación de la maquinaria). El crédito se usa para asignar (aplicar) los CIF a los productos.

- Inventario de Productos en Proceso: Recibe débitos por los costos de materia prima, mano de obra directa y CIF aplicados a la producción. Recibe créditos cuando los productos se terminan y se transfieren al inventario de productos terminados.

Ejemplo Sencillo

Imagina que una empresa compra $500 de materia prima a crédito.

La cuenta T de "Materia Prima" tendrá un débito de $500. La cuenta T de "Cuentas por Pagar" tendrá un crédito de $500.

Beneficios de Usar Cuentas T

Las cuentas T ofrecen varias ventajas:

- Visualización Clara: Facilitan la comprensión del flujo de dinero y otros recursos a través de las diferentes cuentas.

- Simplicidad: Son fáciles de entender, incluso para principiantes.

- Base para el Registro: Ayudan a organizar la información antes de ingresarla en un sistema contable más complejo.

Aunque los programas de contabilidad modernos manejan la mayoría de los cálculos automáticamente, comprender el concepto de las cuentas T es fundamental para entender la lógica detrás de la contabilidad de costos.