Las Cuentas Reales o Permanentes son fundamentales en contabilidad. Representan los activos, pasivos y el patrimonio de una empresa. Son "permanentes" porque sus saldos se transfieren de un periodo contable a otro. Piénsalo como el inventario o el dinero en el banco: lo que queda al final del año, sigue ahí al principio del siguiente.

¿Qué Incluyen las Cuentas Reales?

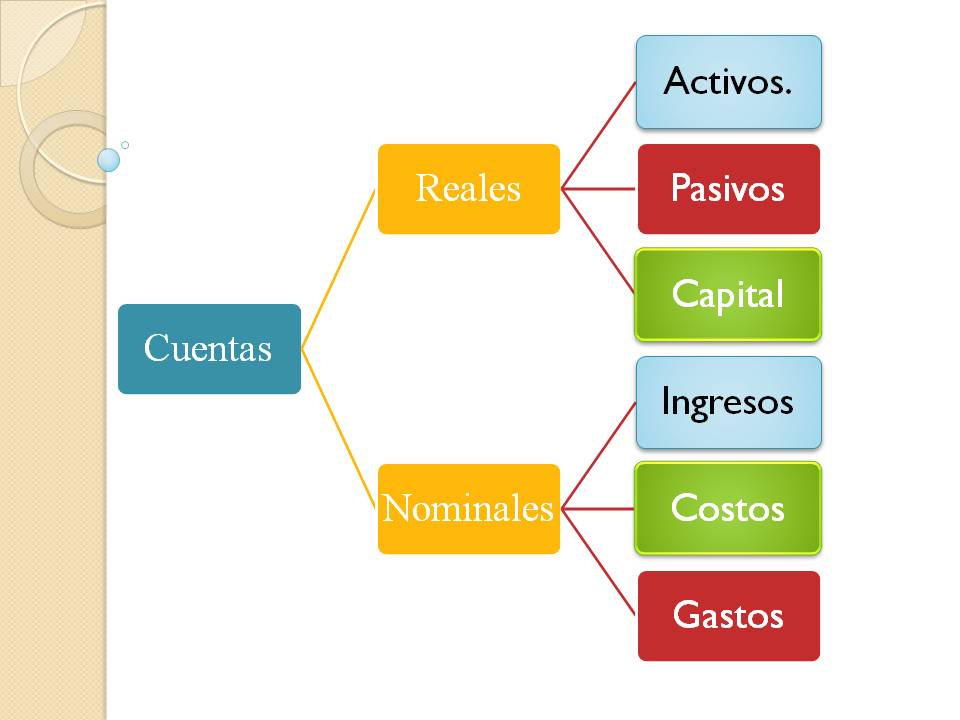

Se dividen principalmente en tres grandes grupos:

- Activos: Son los bienes y derechos que posee la empresa. Ejemplos:

- Efectivo: El dinero en caja y bancos.

- Cuentas por Cobrar: Dinero que deben los clientes a la empresa.

- Inventario: Los productos disponibles para la venta.

- Propiedad, Planta y Equipo (PP&E): Edificios, maquinaria, vehículos.

- Pasivos: Son las obligaciones y deudas que tiene la empresa con terceros. Ejemplos:

- Cuentas por Pagar: Dinero que la empresa debe a sus proveedores.

- Préstamos Bancarios: Deudas con instituciones financieras.

- Impuestos por Pagar: Impuestos que aún no se han pagado.

- Patrimonio: Representa la inversión de los dueños en la empresa. Es la diferencia entre los activos y los pasivos. Ejemplos:

- Capital Social: Aportaciones de los socios.

- Utilidades Retenidas: Ganancias acumuladas que no se han distribuido.

¿Cómo Funcionan?

El saldo de cada cuenta real al final de un periodo se convierte en el saldo inicial del siguiente periodo. Imagina que tienes $100 en efectivo al final de diciembre. Esos $100 serán tu saldo inicial en efectivo el 1 de enero.

Must Read

Importancia de las Cuentas Reales

Son cruciales para entender la salud financiera de una empresa. El Balance General, uno de los principales estados financieros, se basa en las cuentas reales. Este informe muestra los activos, pasivos y patrimonio en un momento específico, dando una visión clara de la situación financiera.

Ejemplo Práctico

Supongamos que tienes una pequeña tienda. Al final del año, tienes:

- Efectivo: $5,000

- Inventario: $10,000

- Deuda con proveedores: $2,000

Estas son tus cuentas reales. El Balance General mostrará estos valores. El año siguiente, empezarás con $5,000 en efectivo y $10,000 en inventario, y seguirás debiendo $2,000 a tus proveedores (a menos que los hayas pagado, claro!).

Diferencia con las Cuentas Nominales o Temporales

A diferencia de las cuentas reales, las cuentas nominales o temporales (ingresos, costos y gastos) se cierran al final de cada periodo contable. Su saldo se transfiere a una cuenta de utilidades o pérdidas y ganancias. Piensa en las ventas del año: al final del año, el contador cierra la cuenta de ventas y empieza con un "cero" al inicio del siguiente periodo.

En resumen, entender las cuentas reales o permanentes es esencial para comprender la contabilidad. Son la base del Balance General y reflejan la verdadera situación financiera de una empresa a largo plazo.