Comprendiendo la pregunta: Cuentas Que Integran El Estado De Resultados

Primero, debemos identificar el objetivo. La pregunta busca las cuentas que componen el Estado de Resultados. Esto implica entender qué es el Estado de Resultados y su propósito.

Segundo, es crucial definir qué significa "integrar". ¿Se refiere a todos los elementos, los principales, o los más comunes? Asumiremos que se refiere a los elementos principales.

Recopilando información relevante

Consultaremos fuentes confiables. Libros de contabilidad, textos académicos, y normativa contable (como las NIIF o NIC) son útiles.

Must Read

Buscaremos ejemplos de Estados de Resultados. Esto ayuda a visualizar la estructura y las cuentas involucradas. Podemos usar Google Finance o páginas similares para encontrar ejemplos públicos.

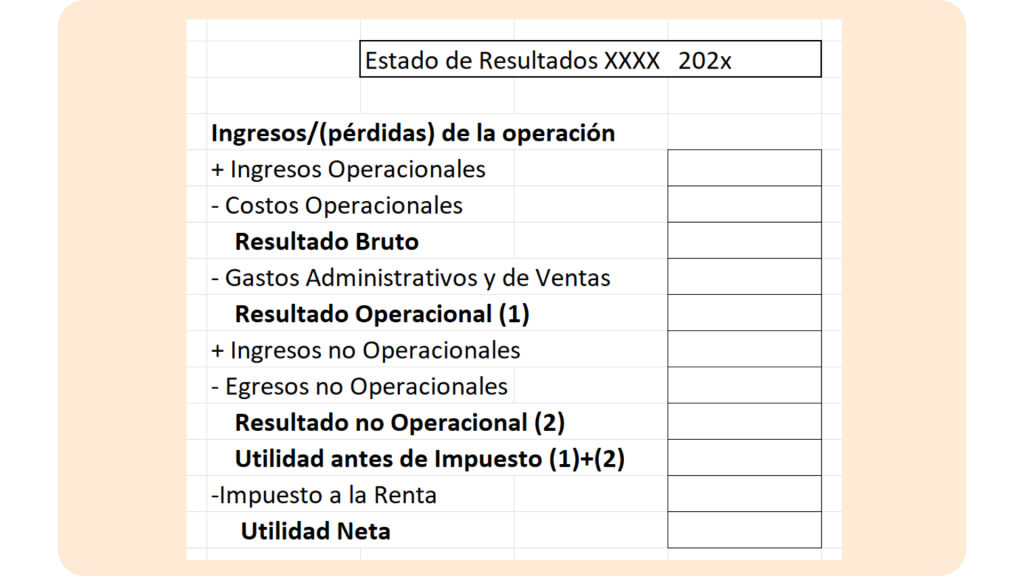

Revisaremos la definición formal del Estado de Resultados. Este documento muestra la rentabilidad de una empresa durante un período específico. Su propósito es informar sobre los ingresos, costos y gastos.

Desarrollando posibles soluciones

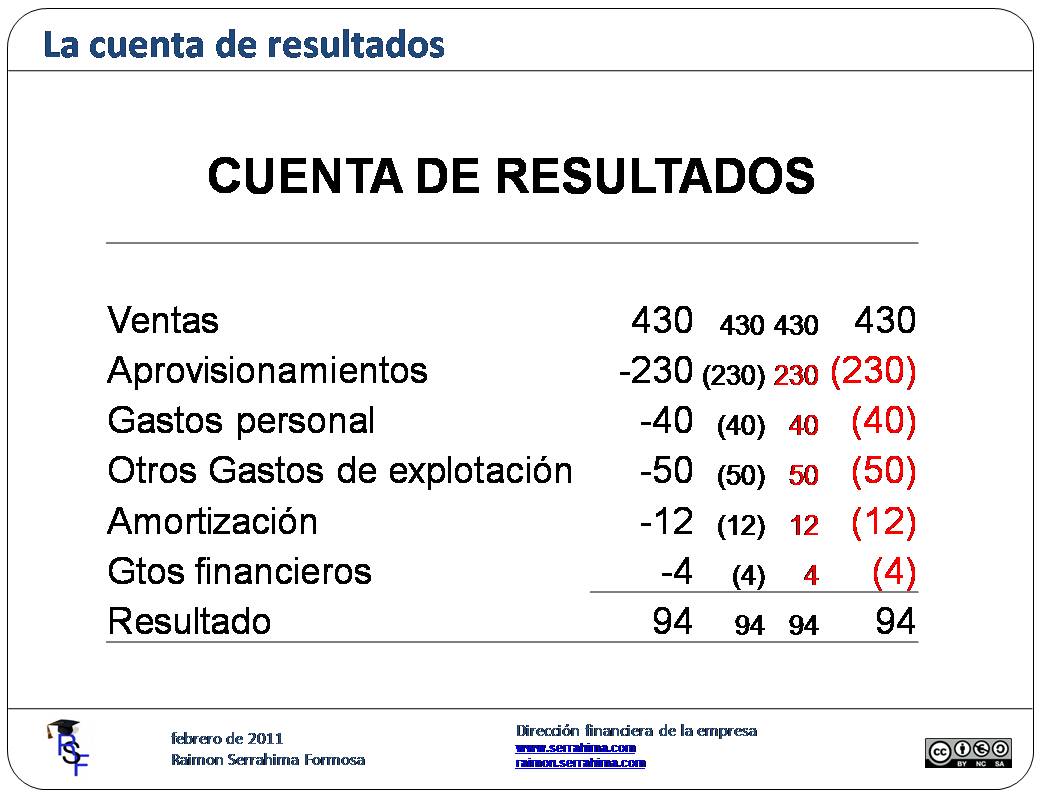

Identificaremos las cuentas principales. Comenzaremos con los ingresos por ventas y los costos de ventas.

Listaremos los gastos operativos. Esto incluye gastos de administración, ventas y otros gastos generales.

Consideraremos los ingresos y gastos financieros. Estos incluyen intereses ganados o pagados, y otros ingresos y gastos no operativos.

Incluiremos los impuestos sobre la renta. Este es un gasto significativo que afecta la utilidad neta.

Organizaremos las cuentas en un formato lógico. Esto refleja la estructura típica del Estado de Resultados.

Verificando la respuesta final

Compararemos nuestra lista con ejemplos reales. Esto ayuda a asegurar que no omitimos ninguna cuenta importante.

Revisaremos la normativa contable aplicable. Esto garantiza que nuestra respuesta sea consistente con los principios contables.

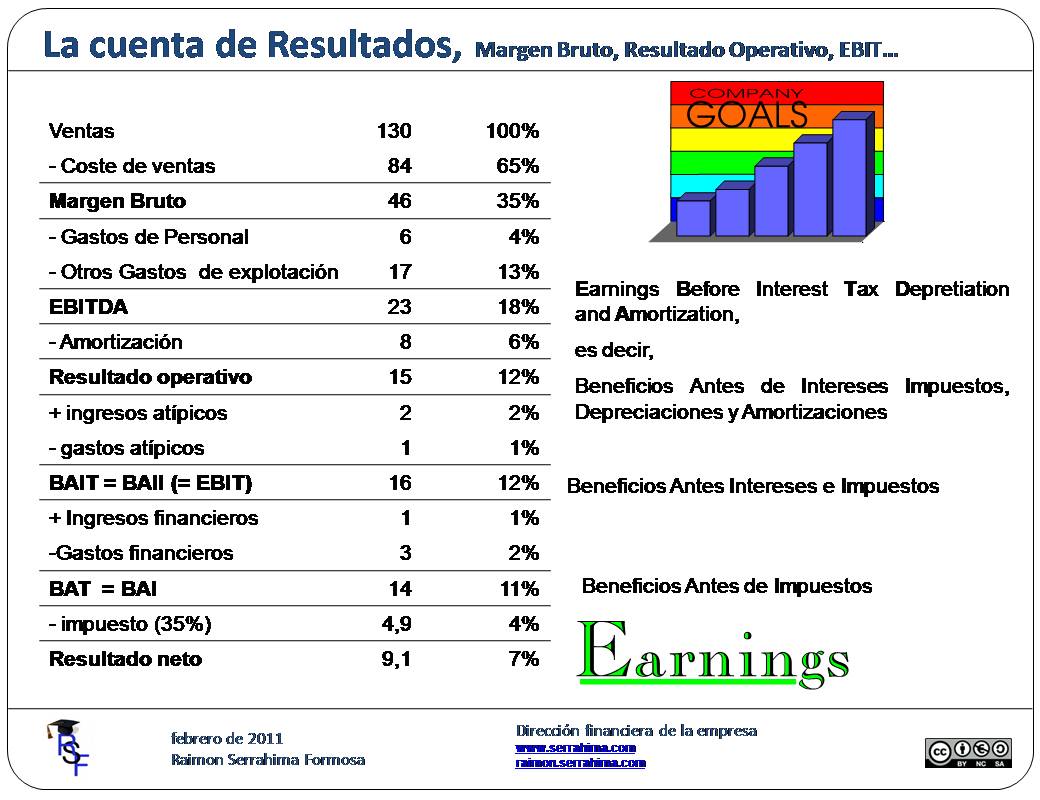

Aseguraremos que las cuentas estén presentadas en el orden correcto. El orden generalmente sigue la fórmula: Ingresos - Costos = Utilidad Bruta; Utilidad Bruta - Gastos = Utilidad Operativa; Utilidad Operativa +/- Ingresos/Gastos Financieros = Utilidad Antes de Impuestos; Utilidad Antes de Impuestos - Impuestos = Utilidad Neta.

La respuesta final debe incluir:

- Ingresos por Ventas (Ventas Netas)

- Costo de Ventas

- Utilidad Bruta

- Gastos de Administración

- Gastos de Ventas

- Otros Ingresos

- Otros Gastos

- Utilidad Operativa (también conocida como EBIT, Earnings Before Interest and Taxes)

- Ingresos Financieros

- Gastos Financieros

- Utilidad Antes de Impuestos

- Impuestos sobre la Renta

- Utilidad Neta (también conocida como Net Income)

Es importante recordar que algunas empresas pueden tener cuentas adicionales. Sin embargo, esta lista representa los elementos más comunes y esenciales del Estado de Resultados.

Finalmente, validaremos que cada cuenta esté correctamente definida. La precisión es fundamental en la contabilidad.