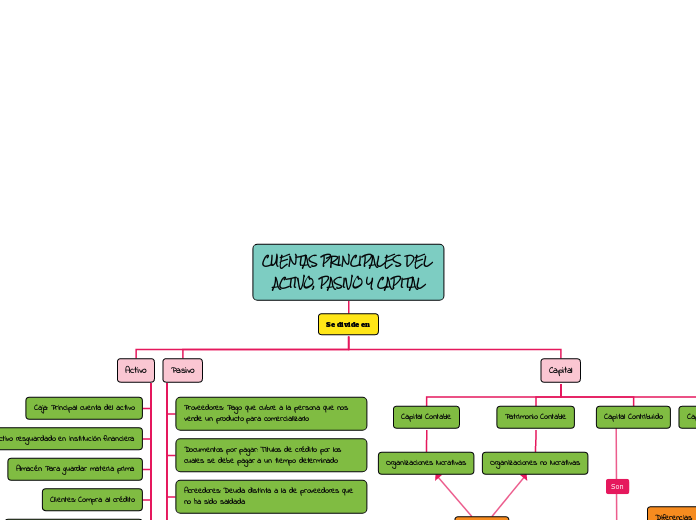

Las cuentas que integran el Activo, Pasivo y Capital son los componentes básicos de la contabilidad. Reflejan la situación financiera de una empresa en un momento dado.

Activo: Lo que tiene la empresa

El Activo representa todos los bienes y derechos que posee una empresa. Son los recursos que utiliza para generar ingresos.

Ejemplos comunes:

Must Read

- Caja: Dinero en efectivo disponible. Por ejemplo, el dinero en la caja registradora de una tienda.

- Bancos: Dinero depositado en cuentas bancarias. Como el saldo en la cuenta corriente de la empresa.

- Inventario: Mercancía disponible para la venta. Por ejemplo, los zapatos en una zapatería.

- Cuentas por Cobrar: Dinero que le deben a la empresa sus clientes. Por ejemplo, una factura pendiente de pago.

- Mobiliario y Equipo: Escritorios, sillas, computadoras, etc. Elementos utilizados para operar la empresa.

- Edificios: Inmuebles propiedad de la empresa. Como la oficina o fábrica.

El Activo se clasifica generalmente en Activo Corriente (bienes que se pueden convertir en efectivo en un año) y Activo No Corriente (bienes de larga duración).

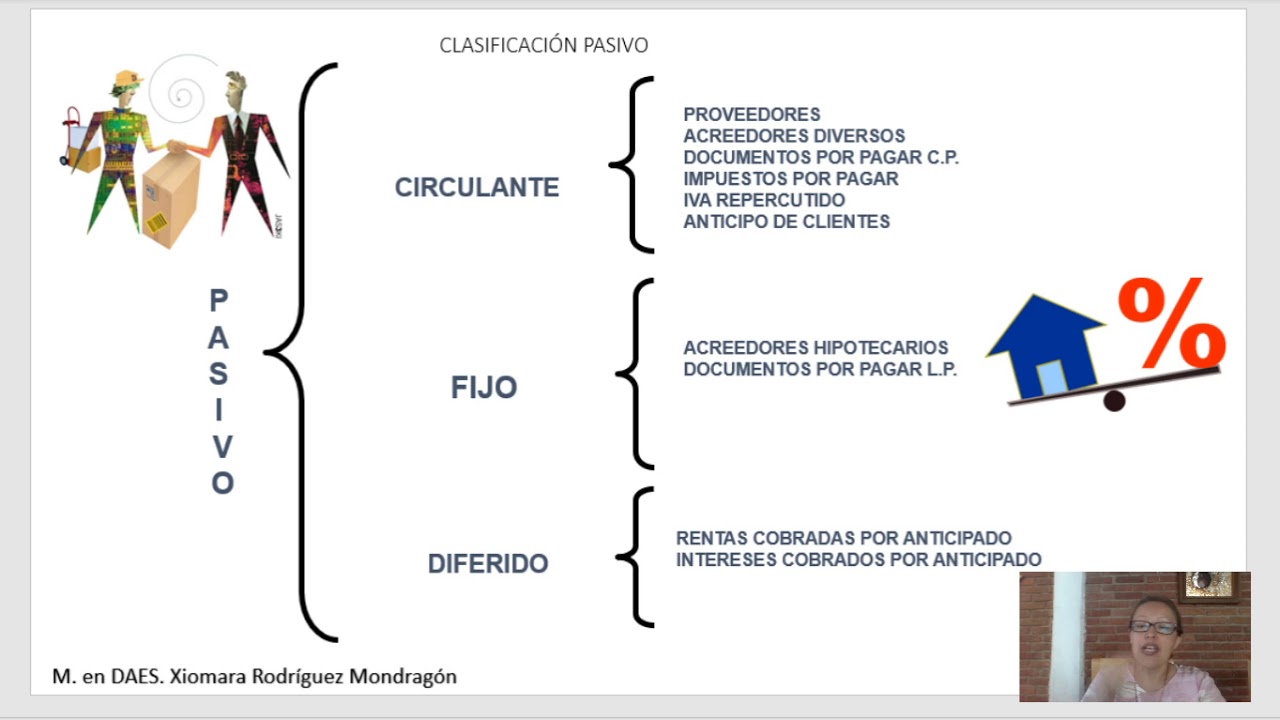

Pasivo: Lo que debe la empresa

El Pasivo representa las obligaciones o deudas que tiene una empresa con terceros. Es el dinero que la empresa debe.

Ejemplos comunes:

- Cuentas por Pagar: Dinero que la empresa debe a sus proveedores. Por ejemplo, una factura pendiente de pago a un proveedor de materiales.

- Préstamos Bancarios: Dinero que la empresa ha pedido prestado al banco. Como un crédito para comprar maquinaria.

- Impuestos por Pagar: Impuestos que la empresa debe al gobierno.

- Salarios por Pagar: Salarios que la empresa debe a sus empleados.

El Pasivo también se clasifica en Pasivo Corriente (obligaciones que se deben pagar en un año) y Pasivo No Corriente (obligaciones a largo plazo).

Capital: La inversión de los dueños

El Capital (también conocido como Patrimonio Neto) representa la inversión de los dueños en la empresa. Es la diferencia entre el Activo y el Pasivo. En otras palabras, es el valor "neto" de la empresa una vez que se pagan todas las deudas.

El Capital puede incluir:

- Aportaciones de los Socios: Dinero o bienes que los dueños invierten en la empresa.

- Utilidades Retenidas: Ganancias que la empresa ha obtenido y ha decidido reinvertir en lugar de distribuirlas a los dueños.

La ecuación contable fundamental es: Activo = Pasivo + Capital. Esta ecuación siempre debe estar en equilibrio.

En resumen, entender las cuentas del Activo, Pasivo y Capital es crucial para comprender la salud financiera de una empresa. Permite evaluar sus recursos, deudas y el valor que pertenece a sus dueños.