Las cuentas deudoras y acreedoras del estado de resultados muestran cómo le fue a una empresa durante un período. El estado de resultados resume los ingresos, costos y gastos para calcular la ganancia o pérdida neta.

¿Qué son las cuentas deudoras?

Una cuenta deudora en el estado de resultados representa una disminución del patrimonio neto (la riqueza de la empresa). Estas cuentas normalmente reducen las ganancias.

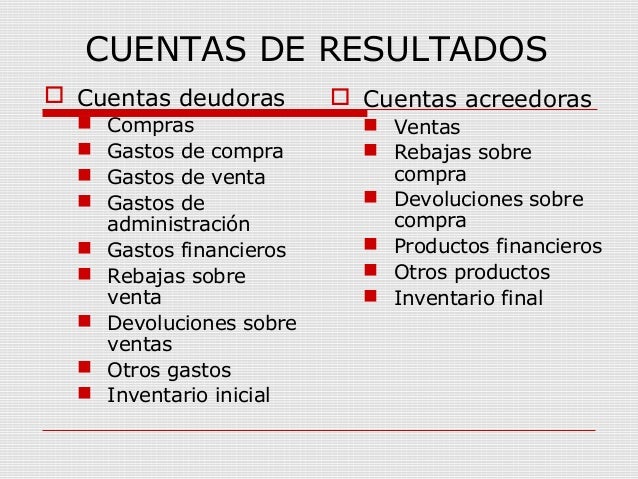

Ejemplos de cuentas deudoras:

Must Read

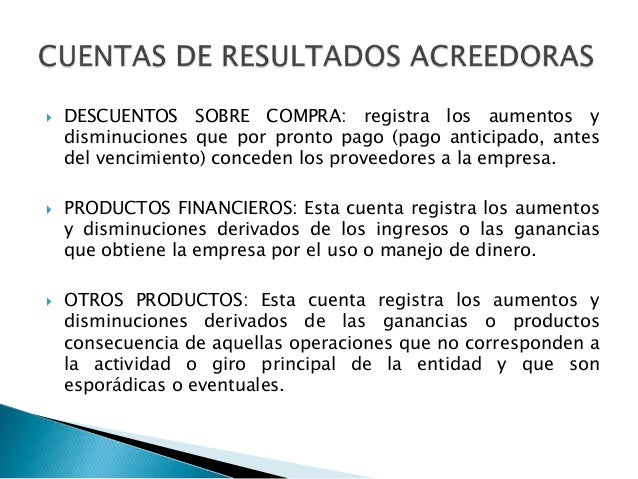

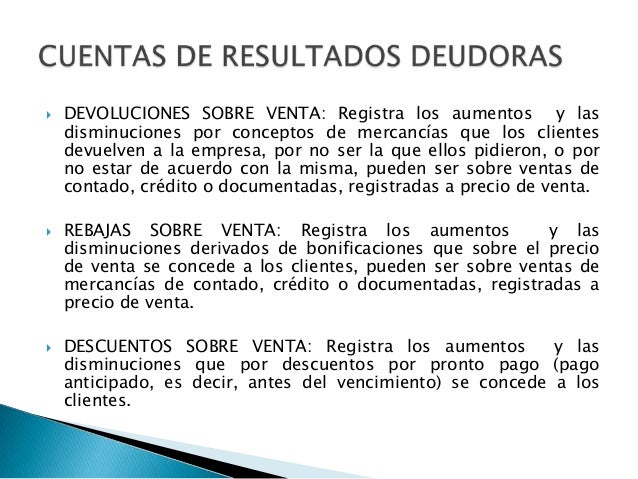

- Costo de ventas: El costo directo de producir los bienes vendidos. Si vendes pasteles, es el costo de la harina, huevos, etc.

- Gastos operativos: Gastos para mantener el negocio en funcionamiento. Ejemplos: alquiler de la tienda, salarios de los empleados, publicidad.

- Gastos financieros: Gastos relacionados con la financiación del negocio. Por ejemplo, intereses pagados por un préstamo.

- Impuestos: Impuestos sobre las ganancias.

Piensa en las cuentas deudoras como todo aquello que "quita" dinero a la empresa.

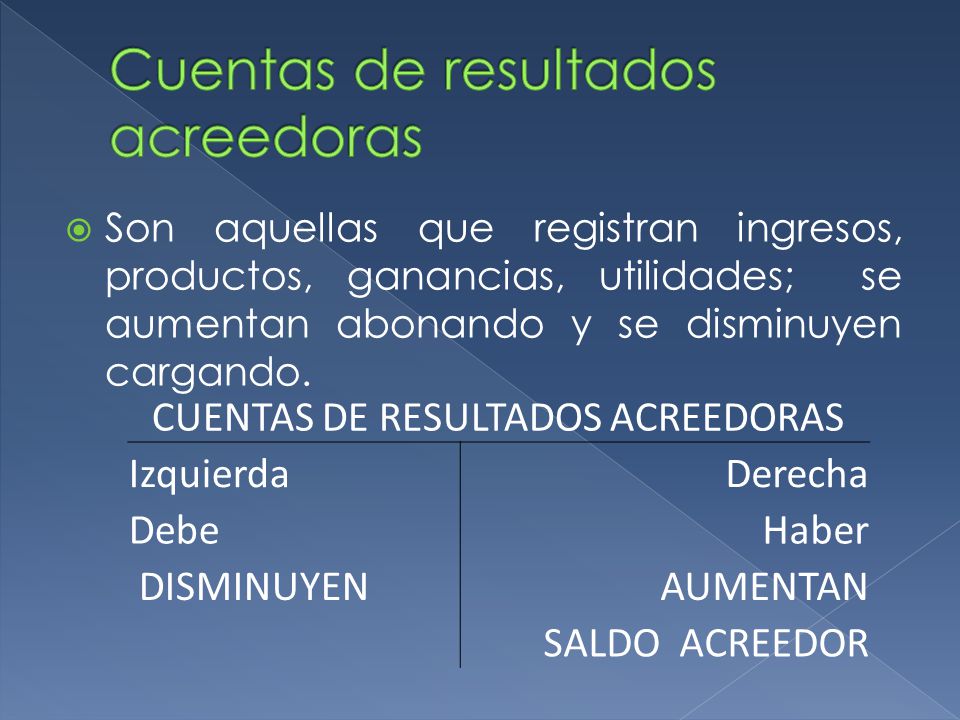

¿Qué son las cuentas acreedoras?

Una cuenta acreedora en el estado de resultados representa un aumento del patrimonio neto. Estas cuentas aumentan las ganancias.

Ejemplos de cuentas acreedoras:

- Ventas: Ingresos por la venta de bienes o servicios. Es el dinero que recibes por vender tus pasteles.

- Ingresos por servicios: Ingresos por prestar un servicio. Si ofreces clases de cocina, son los ingresos por esas clases.

- Otros ingresos: Ingresos que no provienen de la actividad principal del negocio. Por ejemplo, ingresos por intereses ganados en una cuenta bancaria.

Considera las cuentas acreedoras como todo aquello que "agrega" dinero a la empresa.

¿Cómo se usan en el estado de resultados?

El estado de resultados organiza estas cuentas para mostrar la rentabilidad de la empresa.

Formato básico:

- Ventas (Cuentas Acreedoras): Empieza con los ingresos totales por ventas.

- - Costo de Ventas (Cuentas Deudoras): Resta el costo de producir esos bienes.

- = Ganancia Bruta: El resultado después de restar el costo de ventas.

- - Gastos Operativos (Cuentas Deudoras): Resta los gastos de funcionamiento.

- = Ganancia Operativa: El resultado después de restar los gastos operativos.

- +/- Otros Ingresos/Gastos: Agrega o resta otros ingresos y gastos.

- = Ganancia Antes de Impuestos: El resultado antes de pagar impuestos.

- - Impuestos (Cuentas Deudoras): Resta los impuestos.

- = Ganancia Neta: La ganancia final después de todos los gastos.

Importancia de entender las cuentas deudoras y acreedoras

Comprender estas cuentas te ayuda a:

- Evaluar la rentabilidad: Ver si la empresa está ganando o perdiendo dinero.

- Identificar problemas: Detectar áreas donde los costos son demasiado altos.

- Tomar decisiones: Planificar estrategias para aumentar las ganancias.

- Comparar con otros negocios: Ver cómo le va a la empresa en comparación con sus competidores.

En resumen, las cuentas deudoras y acreedoras son los componentes básicos del estado de resultados. Entenderlas te permite analizar el rendimiento financiero de una empresa y tomar decisiones informadas.