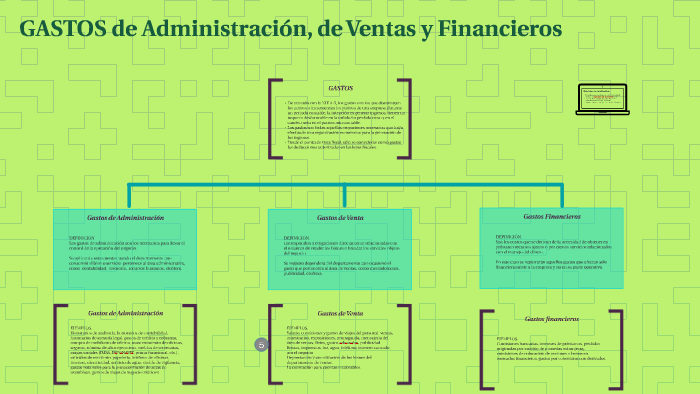

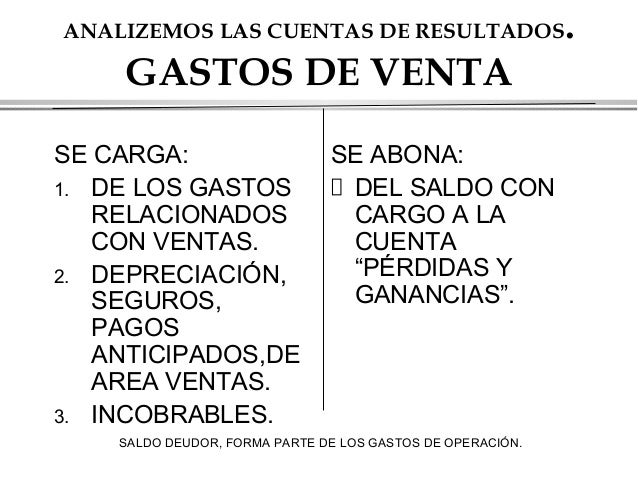

Las Cuentas de Gastos de Administración y Ventas (también conocidas como gastos operativos) representan los costos incurridos por una empresa para administrar y comercializar sus productos o servicios, pero que no están directamente relacionados con la producción.

Aquí te explicamos el concepto paso a paso:

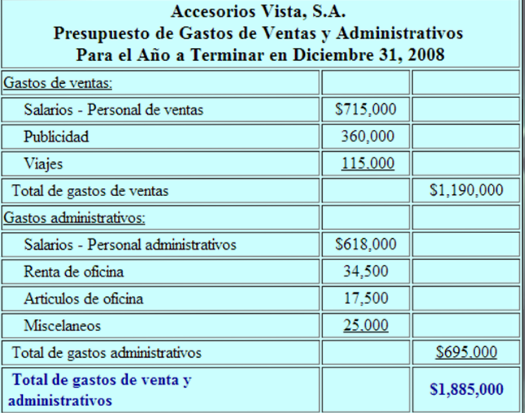

- Identificación de Gastos: El primer paso es identificar todos los gastos que no son directamente atribuibles a la producción. Esto incluye sueldos del personal administrativo y de ventas, alquileres de oficinas, gastos de marketing, publicidad, comisiones de venta, suministros de oficina, etc. Ejemplo: El sueldo del gerente general se clasifica como un gasto de administración. El costo de una campaña publicitaria online es un gasto de venta.

- Clasificación de Gastos: Una vez identificados, los gastos se clasifican en dos categorías principales: Gastos de Administración y Gastos de Venta. Ejemplo: Los gastos legales generalmente se clasifican como gastos de administración, mientras que los costos de transporte de productos terminados a los clientes son gastos de venta.

- Registro Contable: Cada gasto se registra contablemente en la cuenta correspondiente. Esto implica debitar la cuenta de gasto y acreditar la cuenta de efectivo o cuentas por pagar. Ejemplo: Un pago de $500 por suministros de oficina se registra debitando la cuenta "Suministros de Oficina" y acreditando la cuenta "Banco".

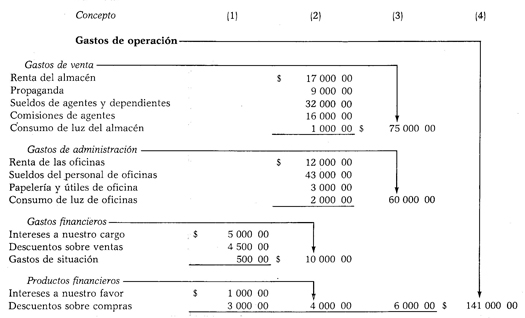

- Presentación en el Estado de Resultados: Finalmente, al preparar el estado de resultados, los gastos de administración y ventas se suman y se restan de la utilidad bruta para obtener la utilidad operativa (también conocida como EBIT - Earnings Before Interest and Taxes).

Ejemplo: Si una empresa tiene una utilidad bruta de $100,000, gastos de administración de $20,000 y gastos de venta de $15,000, su utilidad operativa será de $65,000 ($100,000 - $20,000 - $15,000).

Must Read

Importancia: Estas cuentas son cruciales porque:

- Permiten evaluar la eficiencia operativa de la empresa, identificando áreas donde se pueden reducir costos.

- Son fundamentales para calcular la rentabilidad de la empresa, mostrando cuánto ingreso queda después de cubrir los costos operativos.