Entendiendo el Problema: Cuentas De Balance General En Orden

Primero, hay que leer cuidadosamente el problema. Identificar qué se pide específicamente es crucial. ¿Debemos simplemente listar las cuentas? ¿Debemos ordenarlas según un criterio particular? ¿Debemos preparer un balance general completo?

Asumimos que se requiere ordenar las cuentas para preparar un balance. Esto es una asunción común. Una mala interpretación del problema puede llevar a una solución incorrecta.

Identificando los Componentes del Balance General

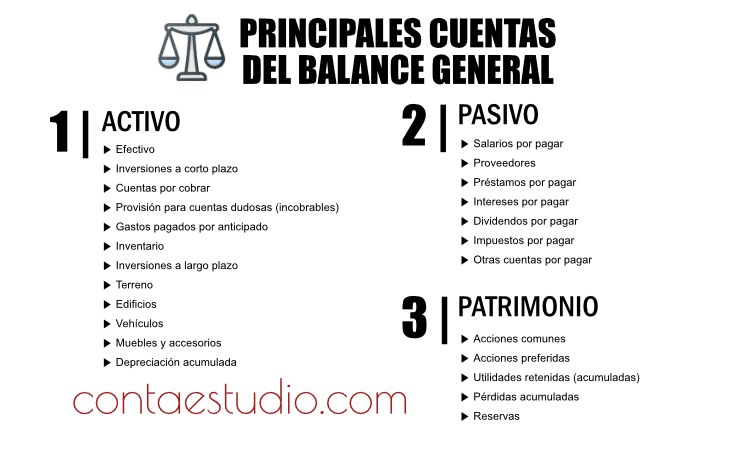

El balance general se divide en tres secciones principales: Activos, Pasivos y Patrimonio Neto. Cada sección tiene subcategorías. Comprender estas subcategorías es fundamental.

Must Read

Los Activos se clasifican normalmente en Activos Corrientes y Activos No Corrientes (también llamados Activos Fijos o Activos a Largo Plazo). Los Activos Corrientes son aquellos que se espera convertir en efectivo en un año o menos. Los Activos No Corrientes son los que tienen una vida útil mayor a un año.

Los Pasivos se clasifican en Pasivos Corrientes y Pasivos No Corrientes. Los Pasivos Corrientes son obligaciones que se deben pagar en un año o menos. Los Pasivos No Corrientes son obligaciones con plazos de pago mayores a un año.

El Patrimonio Neto representa la inversión de los propietarios en la empresa. Incluye el capital social y las utilidades retenidas.

Analizando las Cuentas Individuales

Ahora, analicemos cada cuenta individualmente. Pregúntate: ¿Es un activo, un pasivo o una cuenta de patrimonio? Luego, determina si es corriente o no corriente.

Por ejemplo, la cuenta "Efectivo" es un Activo Corriente. La cuenta "Cuentas por Pagar" es un Pasivo Corriente. "Edificio" es un Activo No Corriente.

Considera cuidadosamente la naturaleza de cada cuenta. Algunas cuentas pueden ser ambiguas. En caso de duda, consulta la definición estándar de la cuenta. Si no es provisto por el enunciado, es razonable buscar en la literatura contable.

Ordenando las Cuentas Dentro de Cada Sección

Una vez identificadas las cuentas, debes ordenarlas dentro de cada sección. Dentro de los Activos Corrientes, el orden típico es: Efectivo, Inversiones a Corto Plazo, Cuentas por Cobrar, Inventario, Pagos Anticipados. Dentro de los Activos No Corrientes, el orden común es: Propiedad, Planta y Equipo (PP&E), Activos Intangibles.

Dentro de los Pasivos Corrientes, el orden común es: Cuentas por Pagar, Documentos por Pagar a Corto Plazo, Impuestos por Pagar, Ingresos Diferidos. Dentro de los Pasivos No Corrientes, generalmente se ordenan por vencimiento.

Dentro del Patrimonio Neto, se presenta primero el Capital Social, seguido por las Utilidades Retenidas.

Construyendo el Balance General

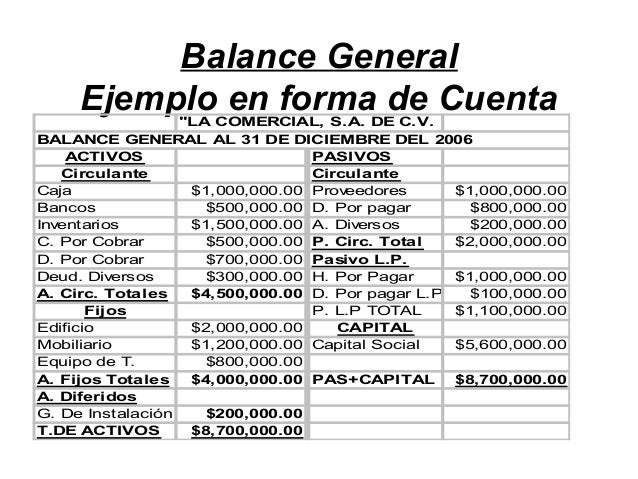

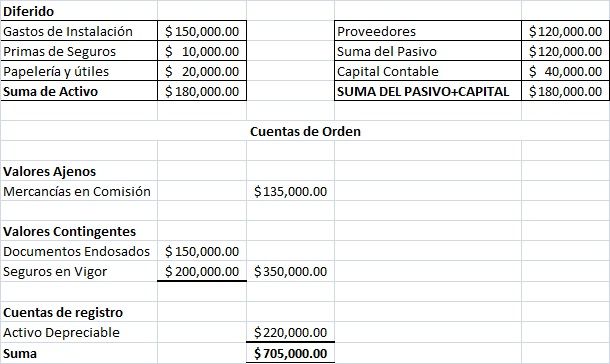

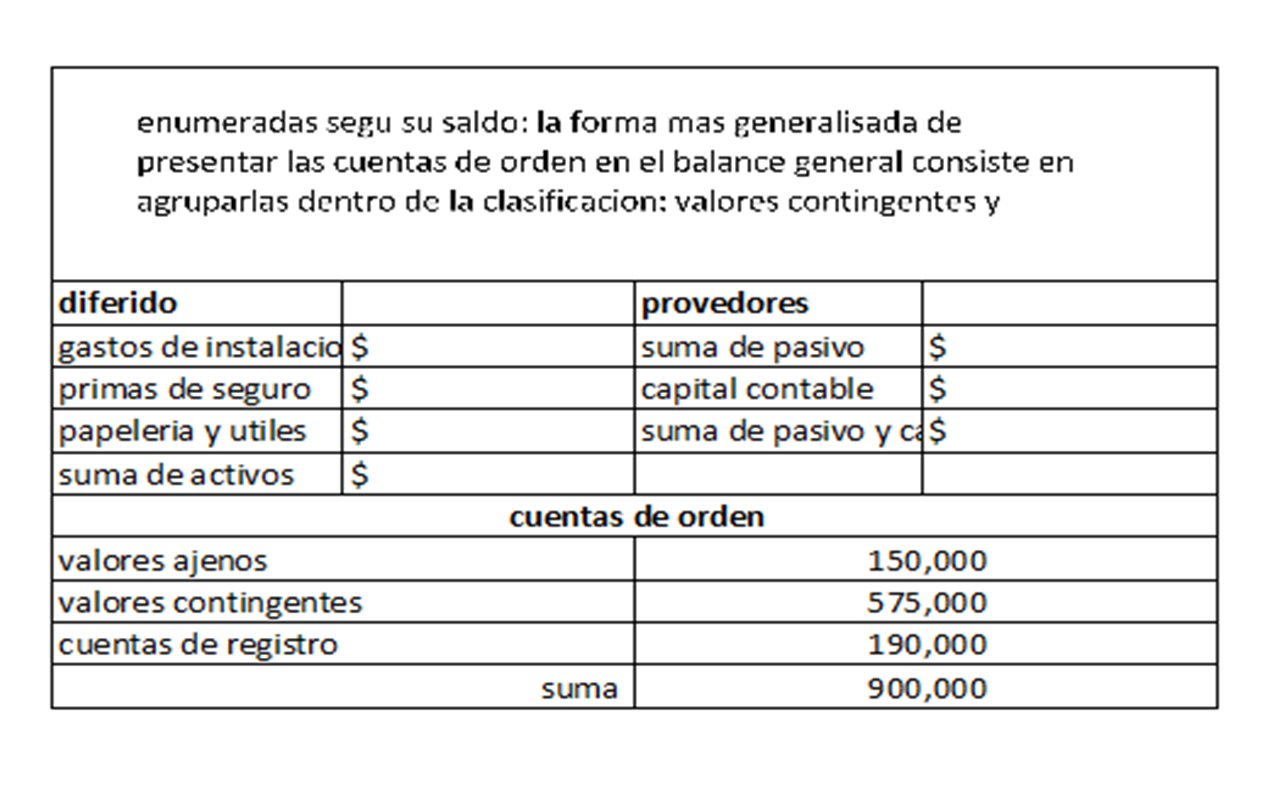

Con las cuentas ordenadas, puedes construir el balance general. Presenta los Activos en la parte superior. Luego, presenta los Pasivos y el Patrimonio Neto. Asegúrate de que la ecuación contable se cumpla: Activos = Pasivos + Patrimonio Neto.

Revisa cuidadosamente tu trabajo. Verifica que cada cuenta esté en la sección correcta. Asegúrate de que el total de los Activos sea igual al total de los Pasivos más el Patrimonio Neto. Un error en la suma indica un error en la clasificación o el cálculo.

Finalmente, presenta el balance general de manera clara y concisa. Utiliza un formato profesional. Incluye encabezados y subtotales para facilitar la lectura. La presentación es clave para comunicar información financiera de manera efectiva. Recuerda, la contabilidad es un lenguaje de negocios.