Las cuentas contables de activo y pasivo son fundamentales para entender la salud financiera de una empresa. Reflejan lo que la empresa posee (activo) y lo que debe (pasivo). Analicemos cada una por separado.

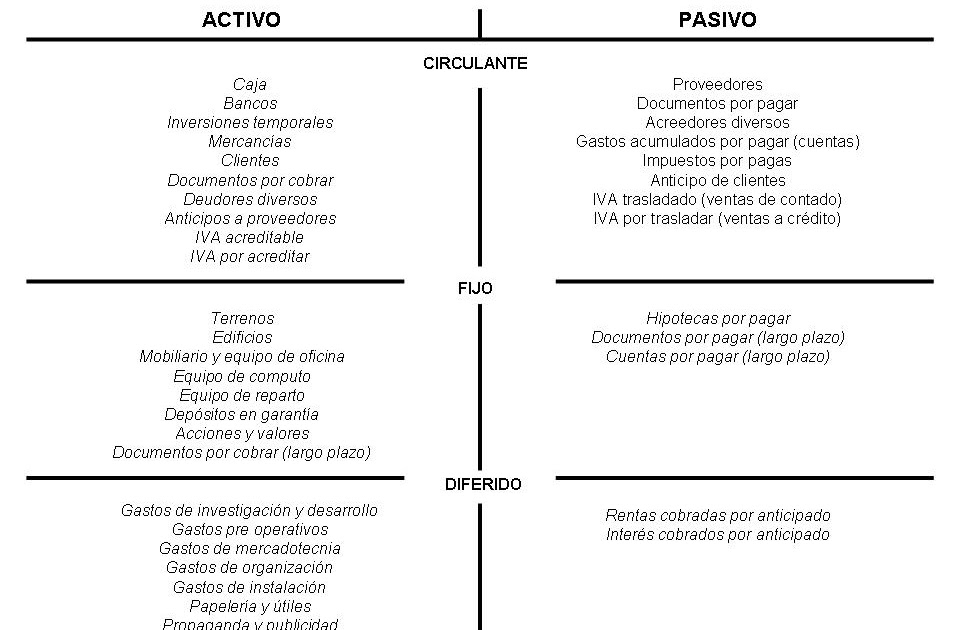

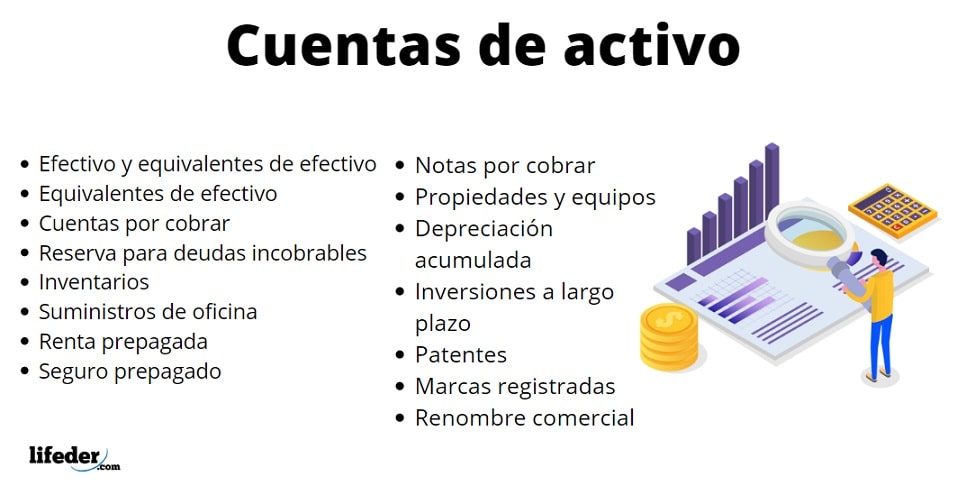

Cuentas de Activo

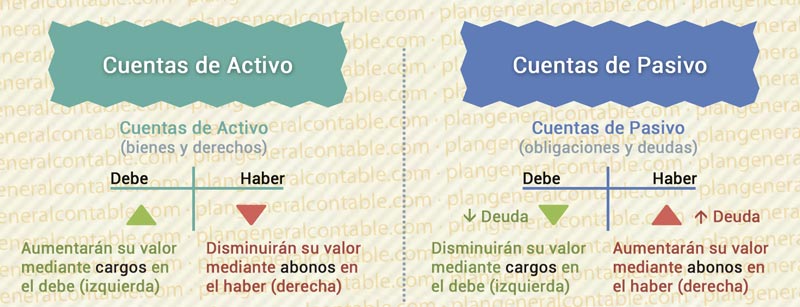

Definición: Un activo es todo aquello que una empresa posee y que tiene un valor monetario. Son los recursos que la empresa utiliza para generar ingresos.

Para entenderlo mejor, dividimos el activo en dos categorías principales:

Must Read

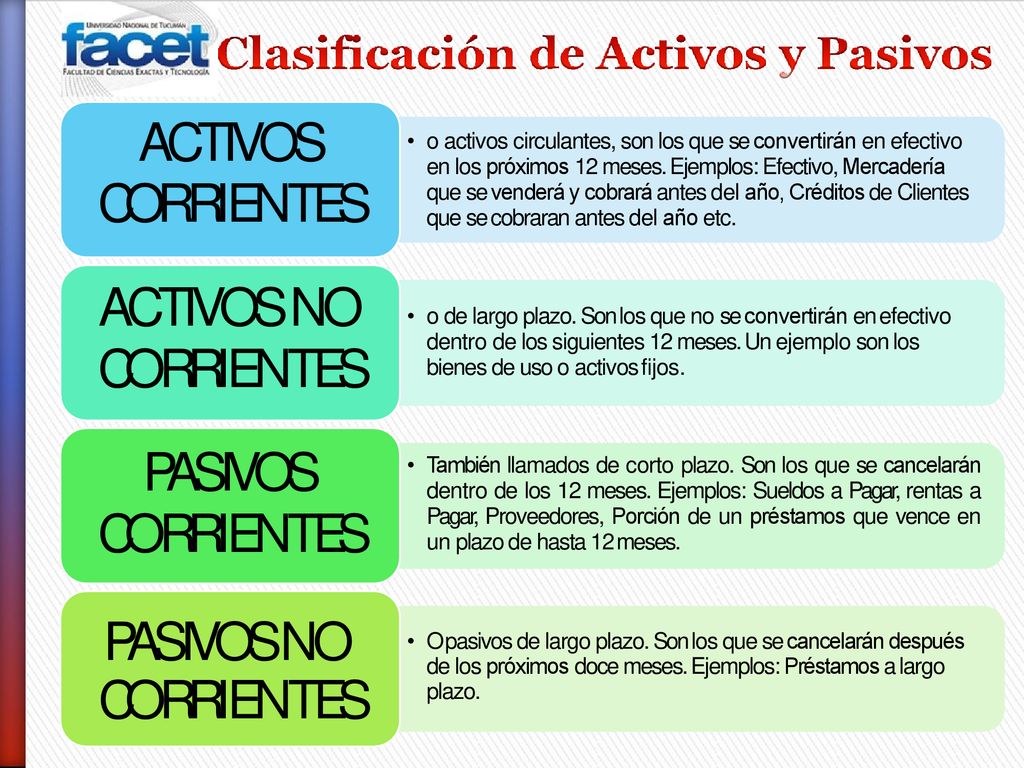

- Activo Corriente: Son los bienes y derechos que se espera convertir en efectivo en un periodo corto, generalmente un año.

Ejemplos:

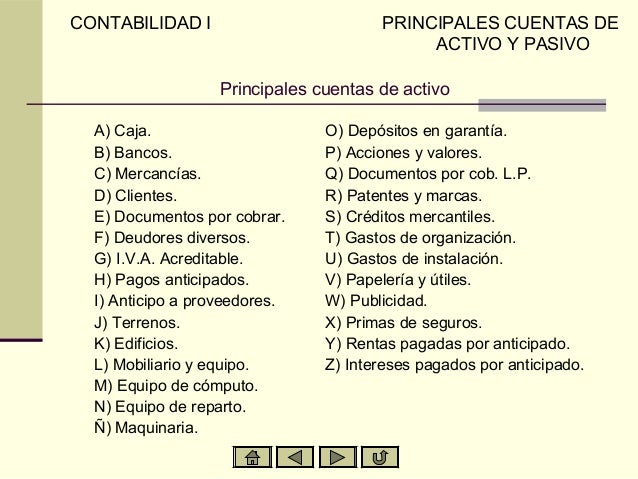

- Caja: El dinero en efectivo que tiene la empresa.

- Bancos: El dinero que la empresa tiene depositado en cuentas bancarias.

- Clientes: El dinero que le deben a la empresa por ventas a crédito. Imagina que vendes pasteles y un cliente te dice "Te pago la semana que viene". Ese dinero que te deben es un activo.

- Inventario: Los productos que la empresa tiene para vender. Si tienes una tienda de ropa, toda la ropa en tu tienda es inventario.

- Activo No Corriente: Son los bienes y derechos que la empresa espera usar durante más de un año.

Ejemplos:

- Terrenos: El terreno donde está ubicada la empresa.

- Edificios: Las oficinas, bodegas, o locales de la empresa.

- Maquinaria y Equipo: Las máquinas que se usan para producir bienes o servicios. Por ejemplo, una panadería tiene hornos, mezcladoras, etc.

- Mobiliario y Equipo de Oficina: Escritorios, sillas, computadoras, etc.

Cuentas de Pasivo

Definición: Un pasivo es una obligación o deuda que tiene la empresa con terceros. Es lo que la empresa debe pagar.

Al igual que el activo, el pasivo se divide en dos categorías:

- Pasivo Corriente: Son las deudas que la empresa debe pagar en un periodo corto, generalmente un año.

Ejemplos:

- Proveedores: El dinero que la empresa debe a sus proveedores por compras a crédito. Imagina que compras ingredientes para tus pasteles y le dices al proveedor "Te pago en 30 días". Esa deuda es un pasivo.

- Impuestos por Pagar: El dinero que la empresa debe al gobierno por impuestos.

- Préstamos a Corto Plazo: Préstamos que la empresa debe pagar en menos de un año.

- Pasivo No Corriente: Son las deudas que la empresa debe pagar en un plazo mayor a un año.

Ejemplos:

- Préstamos a Largo Plazo: Préstamos que la empresa debe pagar en varios años. Por ejemplo, un préstamo hipotecario.

- Obligaciones: Deudas a largo plazo que la empresa ha emitido para financiarse.

En resumen, las cuentas de activo muestran los recursos que la empresa controla y utiliza para generar ganancias. Las cuentas de pasivo muestran las obligaciones financieras que la empresa tiene con terceros. Entender estas cuentas es crucial para evaluar la situación financiera de cualquier negocio.