El Euríbor es el tipo de interés medio al que se prestan dinero entre sí los bancos de la zona euro. Es un índice de referencia clave para muchas hipotecas variables en España. Si el Euríbor sube, tu hipoteca también subirá, pero ¿cuánto? Vamos a verlo paso a paso.

Primero, debes saber que tu hipoteca variable se compone de dos partes: el Euríbor más un diferencial. El diferencial es un porcentaje fijo que pactaste con el banco al contratar la hipoteca. Por ejemplo, Euríbor + 1%.

¿Cómo afecta la subida del Euríbor a tu cuota mensual? Es sencillo: la subida del Euríbor se suma directamente a tu diferencial. Así, si el Euríbor sube un 1%, tu tipo de interés total sube un 1%.

Imagina que tu hipoteca es de Euríbor + 1% y actualmente el Euríbor está al 3%. Tu tipo de interés es del 4% (3% + 1%). Si el Euríbor sube al 4%, tu nuevo tipo de interés será del 5% (4% + 1%).

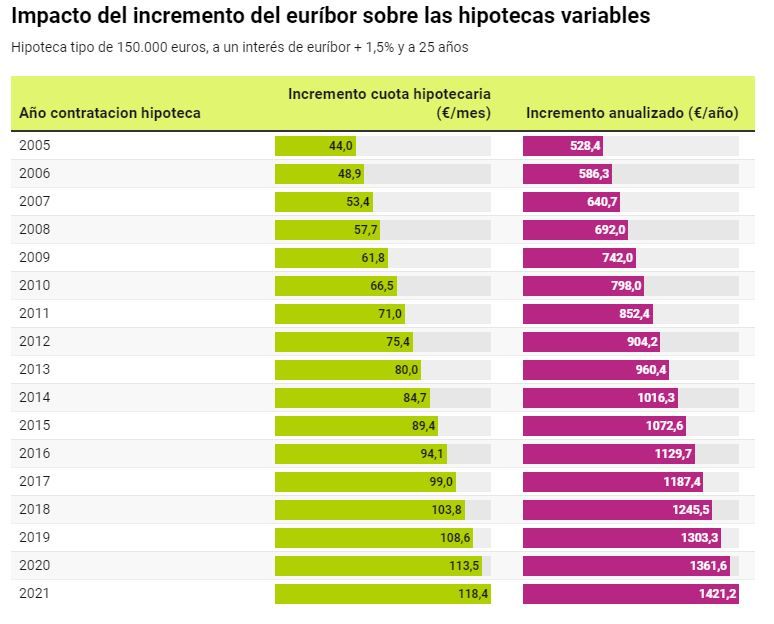

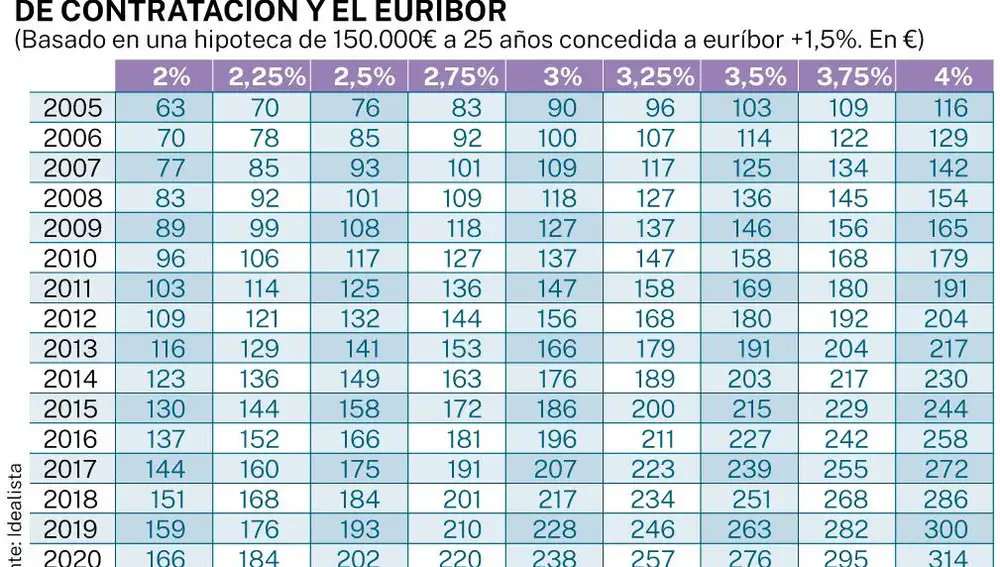

Subida del Euribor: ¿Qué cuota pagaremos en el futuro? (Tabla

Cálculo del impacto en la cuota: El impacto en la cuota depende del capital pendiente de tu hipoteca y del plazo restante. Cuanto mayor sea el capital pendiente y el plazo, mayor será el impacto de la subida del Euríbor.

Existen simuladores online que te permiten calcular el impacto de una subida del Euríbor en tu cuota. Solo necesitas introducir el capital pendiente, el plazo restante y el nuevo valor del Euríbor. Puedes encontrar estos simuladores en páginas web de bancos y comparadores financieros.

Euríbor: ¿qué papel juega en nuestra hipoteca? ¿Cuánto puede subir

Importante: La revisión de tu hipoteca se realiza normalmente cada 6 o 12 meses. Esto significa que la subida del Euríbor no se reflejará automáticamente en tu cuota al día siguiente. Esperarás a la próxima revisión para ver el impacto.

¿Qué puedes hacer para mitigar el impacto?

Amortizar capital: Reducir el capital pendiente de la hipoteca disminuye los intereses que pagas.

Subrogar la hipoteca: Buscar un banco que te ofrezca un diferencial más bajo.

Pasar a una hipoteca fija: Asegurar una cuota estable durante toda la vida del préstamo, aunque esto pueda implicar un tipo de interés inicial más alto.

En resumen, la subida del Euríbor afecta directamente al tipo de interés de tu hipoteca variable y, por lo tanto, a tu cuota mensual. Es fundamental entender cómo funciona este índice y cómo se calcula tu hipoteca para poder anticipar y gestionar el impacto de sus fluctuaciones.