Analizar cuánto gana un pensionista en España requiere un enfoque metódico. Primero, identificamos las distintas categorías de pensiones. Luego, exploramos los factores que influyen en la cuantía. Finalmente, buscamos datos oficiales para tener una estimación realista.

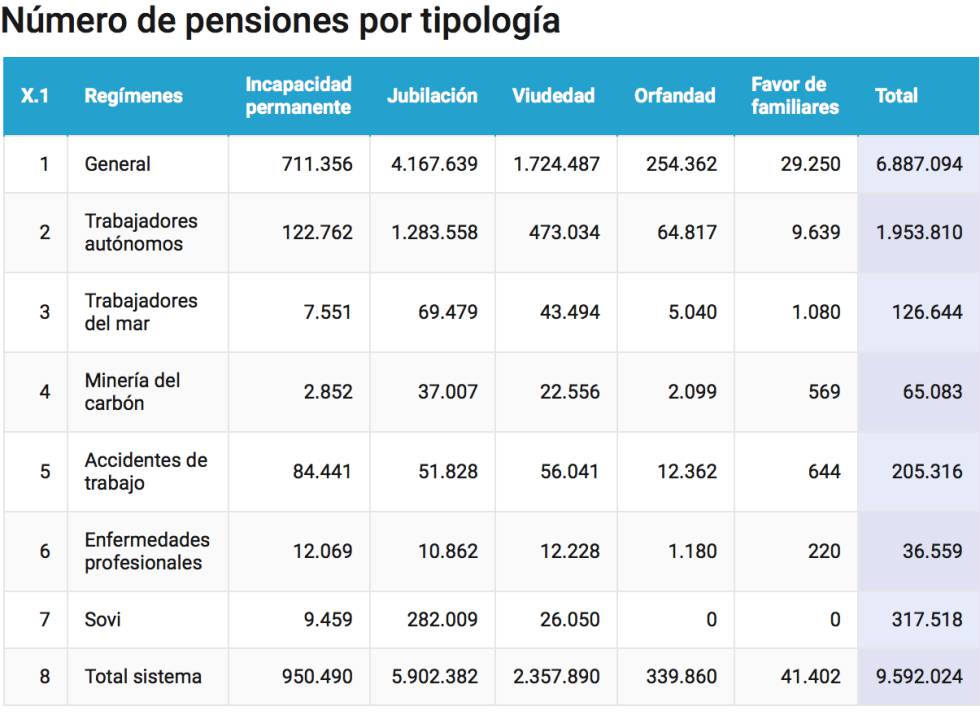

Comencemos identificando las diferentes clases de pensiones. Considera las pensiones de jubilación, viudedad, orfandad e incapacidad permanente. Cada una tiene sus propios requisitos y métodos de cálculo.

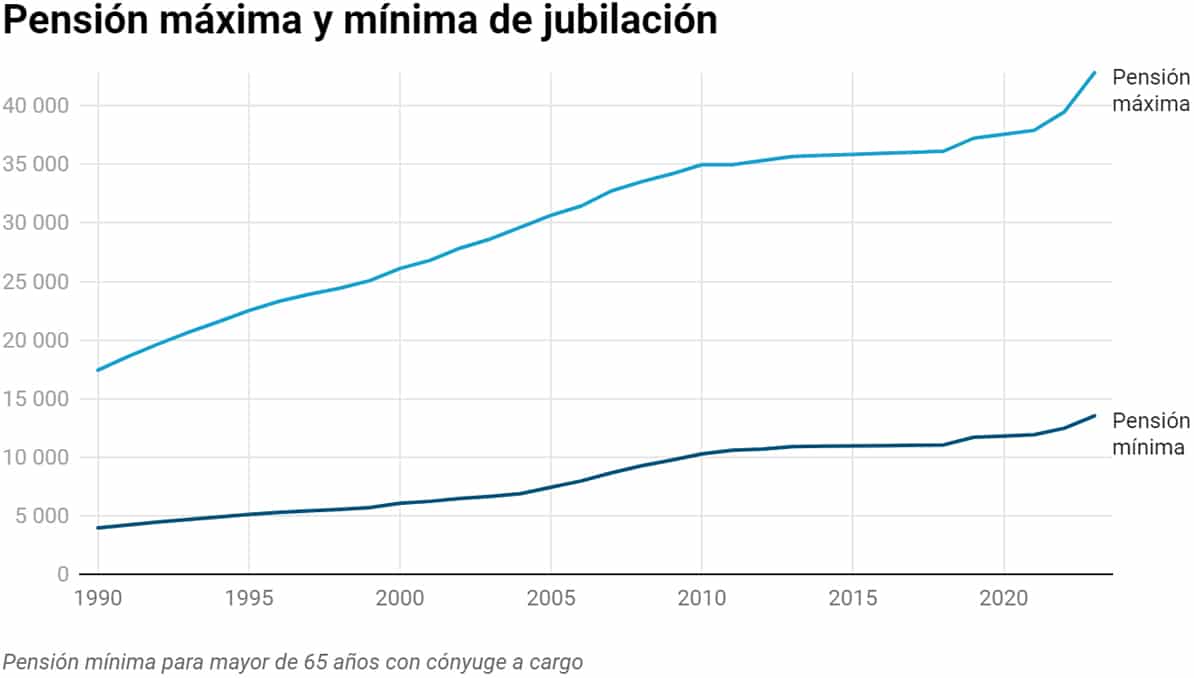

Jubilación: Un Pilar Fundamental

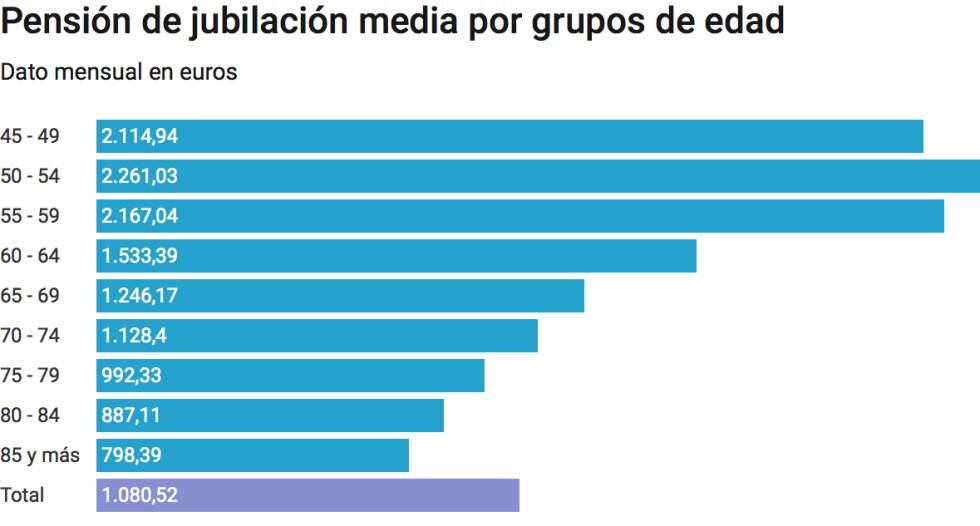

La pensión de jubilación es probablemente la más común. Depende de dos factores principales: los años cotizados y la base reguladora. Los años cotizados determinan el porcentaje aplicado a la base reguladora. La base reguladora se calcula a partir de las bases de cotización de los últimos años.

Must Read

Es crucial entender la diferencia entre años cotizados y edad de jubilación. La edad ordinaria de jubilación está aumentando gradualmente. Además, se necesitan un número mínimo de años cotizados para acceder a la pensión contributiva.

Observa que existen diferentes modalidades de jubilación: anticipada, parcial, flexible. Cada modalidad tiene sus propias reglas. Estas reglas pueden afectar significativamente la cuantía final de la pensión.

Viudedad, Orfandad e Incapacidad Permanente

Las pensiones de viudedad y orfandad son derivadas. Se conceden tras el fallecimiento del causante. La cuantía depende de la base reguladora del fallecido y del número de beneficiarios.

La pensión de incapacidad permanente se otorga a personas que no pueden trabajar debido a una enfermedad o accidente. Existen diferentes grados de incapacidad: parcial, total, absoluta y gran invalidez. Cada grado tiene un porcentaje específico aplicado a la base reguladora.

Examina las condiciones de acceso a estas pensiones. A menudo, se exige un período mínimo de cotización. También, es necesario cumplir ciertos requisitos específicos relacionados con la situación de incapacidad o fallecimiento.

Factores que Influyen en la Cuantía

Además de los años cotizados y la base reguladora, otros factores influyen. Considera los complementos a mínimos. Estos complementos garantizan una pensión mínima a aquellos que no alcanzan un determinado umbral.

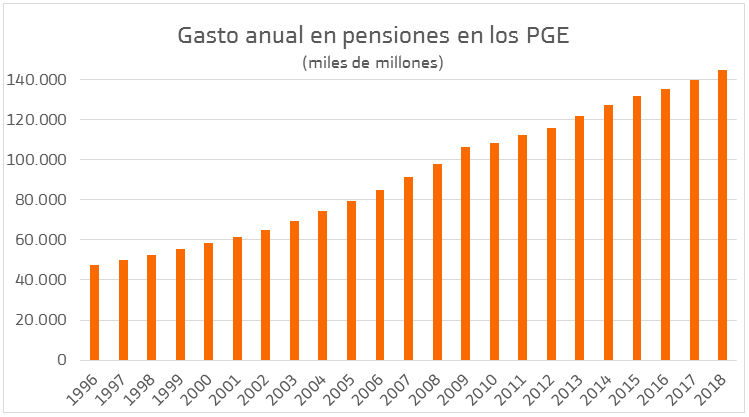

La legislación vigente también es un factor determinante. Las reformas del sistema de pensiones pueden afectar el cálculo de las pensiones futuras. También, es importante tener en cuenta la revalorización anual de las pensiones para mantener su poder adquisitivo.

Recuerda que las circunstancias personales pueden ser relevantes. El estado civil, el número de hijos y la situación familiar pueden influir en la cuantía final.

Búsqueda de Datos Oficiales

Para obtener una estimación precisa, consulta fuentes oficiales. La Seguridad Social es la principal fuente de información. Su página web ofrece simuladores de cálculo de pensiones y datos estadísticos.

El Ministerio de Inclusión, Seguridad Social y Migraciones también publica informes y estudios sobre el sistema de pensiones. Estos documentos pueden proporcionar información valiosa sobre la evolución de las pensiones y las tendencias futuras.

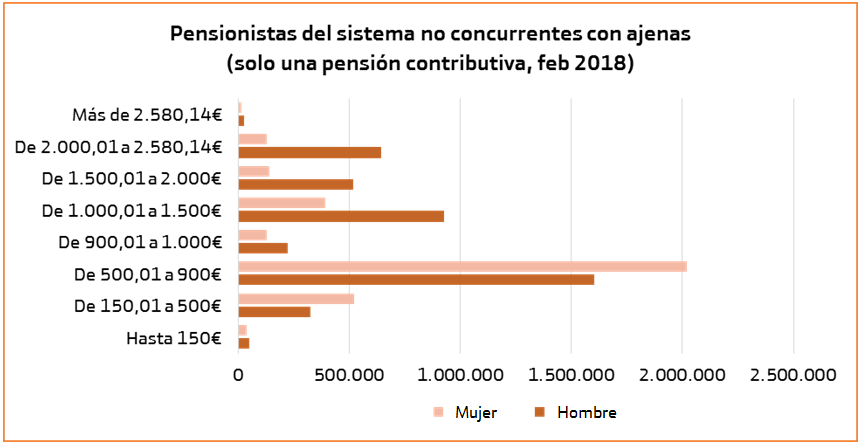

Ten en cuenta que los datos estadísticos son promedios. La pensión real de cada individuo variará en función de sus circunstancias personales. La información de la Seguridad Social es clave para un análisis personalizado.

Conclusión: Un Análisis Individualizado

Determinar cuánto gana un pensionista en España requiere considerar múltiples factores. El tipo de pensión, los años cotizados, la base reguladora y la legislación vigente son elementos clave. La Seguridad Social es la fuente de información más fiable.

Realizar un análisis completo implica comprender las diferentes modalidades de pensiones y los factores que influyen en su cálculo. Una simulación personalizada es la mejor manera de obtener una estimación precisa. Un conocimiento profundo del sistema de pensiones es fundamental para una planificación financiera adecuada.

Recuerda que la información sobre pensiones puede ser compleja. No dudes en buscar asesoramiento profesional si necesitas ayuda. La planificación temprana es crucial para asegurar un futuro financiero estable en la jubilación.